中國汽車芯片未來

發布時間:2018/11/12 10:05:33 訪問次數:7588

- 51電子網公益庫存:

- R1100D121C

- R1100D221C

- R1180N121B-TR-F

- R1EX24002ATAS0A

- R1EX25064ASA00I

- R1LP0108ESR-7SI

- R1RP0416DSB0PI

- R1RW0416DSB-2LR

- R1RW0416DSB-2P

- R2025S-E2-F

- 8.192MHZ

- 833H-1C-C-24VDC

- 84103C

- 844021BGI-01LF

- 855011AGLF

- 8550SD

- 8873CSCNG6UP3

- 88E1111-CAA1

- 88E6060-RCJ

- 88E6060-RCJ1

或許是芯片業太過靠產業鏈上游,或許是技術太過高深,距離我們太遠,以致于讓很多人覺得這個“大腦”不如發動機這顆“心臟”重要。然而事實是,很多時候就連發動機的技術升級也是要依賴于芯片以及控制技術的提高,更不用說新能源和自動駕駛這樣更加依賴芯片的技術了。我國在大力發展新能源以及自動駕駛技術,但短期來看,我國芯片制造業仍舊趕不上歐美巨頭,但也讓我們看到了差距。中美貿易戰對華芯片產業的打壓,反倒讓國內加大了對芯片業的支持。雖說很多人覺得在全球化之下沒有必要什么都要拿過來自己做,但芯片這樣重要的東西,中國“芯”能自強沒什么不好。對于未來我國汽車芯片能否在世界上有一席之地,值得期待。

芯片是半導體元件的統稱,也可以叫作集成電路,是把電路通過高精度加工的方式制作在硅片晶圓表面上的產物。一顆芯片的生產涉及多達五十多個行業,工序超過5000道,以納米為度量單位。http://hfltkj.51dzw.com/

大家上學都學過歷史,知道第二次工業革命最顯著的是電器以及內燃機的發明和廣泛使用。第三次工業革命雖然還沒有定論,但現在主流觀點認為是原子能和電子計算機技術,而計算機技術的核心就是芯片。

有這樣一個觀點:近40年來,汽車的技術革新主要是靠芯片或者說集成電路推動的。

聽起來是不是很反直覺?然而現實就是這樣。回憶一下幾十年來不斷出現的汽車技術,你能找出幾個跟芯片沒關系的?車載收音機、電子點火、abs、變速器控制、電動轉向助力、胎壓監測、牽引力控制、車載導航,都離不開芯片。

你要說發動機?很遺憾,燃油發動機技術革新的標志性技術“電子燃油噴射”靠的就是芯片,指望純機械結構來根據工況判斷和調整噴油量,那得需要多么大的體積?蒸汽朋克嗎?電噴系統只有靠微處理器芯片來運算和控制,從此以后發動機就再也離不開芯片了。 接著從上世紀70年代,芯片開始在汽車上大規模應用。到了現在,走向車聯網、新能源和自動駕駛的車,就更少不了芯片。

中國芯片有多艱難?

芯片產業可以說是個“點石成金”的行業,芯片的主要原料是硅,從沙子中提煉,理論上是把一文不值的沙子變成價格高昂的高科技芯片。這不可思議變化的背后是巨量的資金和技術投入,所以半導體行業發展嚴重依賴政府及軍方的支持。

從1953年開始,半導體就已經列入五年計劃的重點科研項目中,但隨后的一系列國內外動蕩導致芯片業基本停頓。改革開放后,我國再次發展芯片產業,但一直到80年底末都還處于摸索階段。

90年代,我國才真正開始大規模投入支持芯片產業發展,標志是2000年制定的鼓勵政策《鼓勵軟件產業和集成電路產業發展的若干政策》。http://hfltkj.51dzw.com/

芯片產業鏈有三大塊:上游是半導體原材料,中游是設計、制造和封測這三大核心環節,下游則是汽車、手機、高鐵和電腦等使用電子零部件產品。

2016年以前中國半導體業只在技術含量較低且工序靠后的封裝和測試階段有競爭力。也就是近兩年,芯片設計業開始形成競爭力,制造業也慢慢起步。

目前,中國芯片制造產業鏈中,位于制造前端的芯片設計行業,華為海思位列全球前十;位于制造末端的封裝測試行業中,長電科技全球第三。全球前20大芯片制造商,仍舊沒有一家是中國大陸的。中國大陸制造工藝第一的中芯國際,仍舊與世界水平有極大差距。至于關鍵的半導體制造設備光刻機,干脆就被荷蘭asml壟斷。

中芯國際創始人張汝京近日公開表示,我國芯片企業在應用、封裝測試領域已經達到全球領先地位,但在產業鏈前端環節仍舊非常薄弱。

根據中國海關公開數據顯示:2017年中國貨物進口量為12.46萬億元,其中芯片產品進口量約3770億塊,約17594億元,占總進口額的14.1%。而2017年的原油及成品油進口額約為11984億元,芯片進口量幾乎是油品的1.5倍。

2017年中國芯片需求量在全球的占比高達50%以上,但本土品牌芯片只能滿足8%。

值得一提的是,由于大數據、人工智能、車聯網乃至虛擬幣礦機等需求,使得2017年芯片進口量增幅17.3%。還記得過去一年多電腦內存條漲價嗎?與這有很大關系。2新能源與自動駕駛更需要大腦 在汽車芯片方面呢?車輛的主要功能是交通,因此可靠性是第一位的,這就要求車用芯片有很寬的工作溫度范圍、高電壓范圍、高抗震性、低故障率和高壽命,對于技術和質量的要求比消費級嚴苛得多。我國芯片制造業在消費電子級尚且薄弱,在要求更高的車用芯片方面差距就更大了。

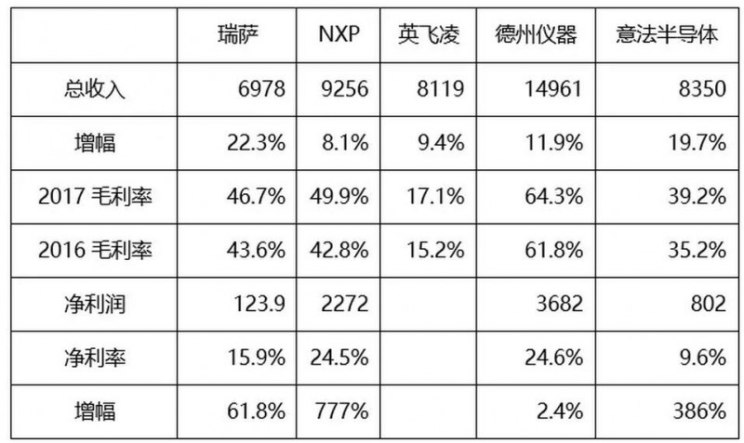

截止2017年,我國汽車芯片市場規模約占全球的20%,但是國產汽車芯片在全球占比不到1%。國內汽車芯片市場基本上是由國外廠商主導,英飛凌、恩智浦、瑞薩、意法半導體和德州儀器等占據著國內絕大部分市場份額。

汽車芯片包括處理器、控制器、存儲器、傳感器、光電器件和射頻器件等,這一類屬于汽車電子細分領域。汽車未來的發展趨勢之一是自動駕駛,看重處理器和傳感器。在汽車電子細分領域,恩智浦(荷蘭)全球排名第一,英飛凌(德國)第二。不過在2015年恩智浦收購飛思卡爾之前,該領域第一是英飛凌。

另一個細分領域是功率器件(igbt),用于能源轉換與傳輸,是新能源車電力驅動系統的核心零部件,當然也廣泛用于輸電、高鐵和焊機等方面。在這一領域,英飛凌連續14年全球第一。可以說,發展新能源車,繞不開英飛凌。

新能源與自動駕駛更需要大腦

在本屆進博會上,英飛凌全方位展示了在智能汽車、智慧城市、智能家居以及智能工廠領域的技術、產品、生態能力。在博覽會前,英飛凌舉辦了第七屆英飛凌開發者大會,并發布了新產品。在會上,筆者能夠感受到英飛凌以及相關企業的興奮,因為汽車的未來,正需要他們的主營業務。

又或者說,是他們在推動。因為一項技術要在汽車上應用,往往在五年甚至更久之前就需要在芯片階段開始規劃設計。

目前公認汽車未來的兩大趨勢:新能源和自動駕駛。http://hfltkj.51dzw.com/

在自動駕駛方面,作為“大腦”的微處理器和作為“眼睛”的傳感器是核心部件。全球首款量產的l3級自動駕駛車奧迪a8,雷達傳感器芯片采用的是英飛凌的rasic系列芯片。aurix系列芯片則作為中央駕駛輔助控制系統的微處理芯片,為自動駕駛功能提供“大腦”這個硬件基礎。

在開發者大會上,英飛凌還發布了aurix的第二代產品aurix 2g,采用多核架構,除了性能更強之外,多核設計采用的是與航空航天安全冗余設計相似的理念,多核之間可以相互檢查、備份,有利于汽車安全,性價比也更高。aurix 2g在擴展性、存儲、安全性和應用場景等幾個方面進一步地提升。

英飛凌加入了百度阿波羅自動駕駛計劃,其系統底層就使用了aurix芯片。而英飛凌的對手恩智浦,則早在2017年初就已經與吉利達成長期戰略合作。今年9月份,恩智浦又宣布與吉利攜手研發更高一級的自動駕駛技術。

新能源作為另一大趨勢,除了動力電池和充電網絡,電力驅動系統中所需的功率器件(igbt)也是關鍵。英飛凌作為該領域的老牌冠軍,占據了電動車用igbt的絕大部分市場,特斯拉model x使用132個igbt管,均由英飛凌提供。model 3同樣使用英飛凌的igbt,另一個供應商則是其老對手意法半導體。

目前備受期待的快速充電技術同樣需要igbt模塊支持。當筆者問及快速充電技術的前景時,英飛凌科技大中華區副總裁及汽車電子事業部負責人徐輝女士表示:快速充電功能能否解決,技術不是問題,關鍵在于高壓充電樁達到一定數量后,當地的電網能否承受是個很大的問題。

在國內,眾多電動車也幾乎離不開英飛凌供應的igbt。在今年3月,英飛凌宣布與上汽集團成立合資企業“上汽英飛凌汽車功率半導體(上海)有限公司”,主要為中國市場生產汽車級框架式igbt模塊——hybridpack,8月份已經開始供貨。

對于英飛凌等汽車半導體企業來說,全球汽車市場尤其是中國市場,有著美好的未來。

隨著手機和電腦市場接近飽和銷量放緩,汽車成為半導體企業的新戰場。據普華永道數據顯示,汽車芯片器件在2000年時,僅占整車成本的20%,現在卻達到30%以上,預計2030年將超過50%。

自動駕駛車從l2級開始,單車成本開始大幅增加,其中硬件是大頭。據英飛凌數據顯示,l2級增加150美元/車成本,l3級則驟增至580美元,到l4/l5級攀升至860美元。麥肯錫也有統計顯示,純電動車的芯片成本為704美元,相比傳統燃油車增加一倍,未來全無人駕駛等功能完善后,單車芯片成本將超過5000美元。

據中國汽車工業協會預估,2017年國產車單車芯片平均用量為580顆,2022年將增至934顆,同時期國外品牌的用量更多,到2022年全球單車平均芯片用量很可能達到1450至1500顆。

中國汽車工業協會副秘書長師建華今年7月份介紹:2018年1-5月,中國新能源汽車產銷均完成32.8萬輛,同比增長量分別為122.9%和141.6%。

英飛凌科技大中華區副總裁及汽車電子事業部負責人徐輝女士在接受采訪時表示:中國新能源車發展太快,2018年以前一直覺得發展速度達不到期望,到了2018年突然很多需求量大增,但整個行業的產能卻還沒有準備好。

這就是我們常說的,幸福來得太突然。

中國芯片業也在不斷成長。根據專利檢索公司questel發布《芯片行業專利分析及專利組合質量評估》報告顯示:中國已經成為芯片專利申請第一大國,之后是日、美、歐、澳和印等國。而全球芯片專利數在過去18年增長6倍,中國專利數增長了23倍。

中興之所以被制裁,有很大原因是因為它是中國芯片業中手握專利最多且布局最全面的企業。華為總裁任正非今年的內部講話中提到:我們與美國之間的差距,估計未來20-30年,甚至50-60年還不能消除,美國領先世界的能力還很強。但是,我們要將差距縮小到“我們要能活下來”。

汽車芯片細分領域,中國企業也在發力。能夠量產高壓大功率igbt的企業已經有兩家了,一個是主供高鐵的中國中車,另一個是可供汽車的比亞迪微電子。比亞迪2006年啟動了igbt項目,是國內第一家可以設計生產車規級高壓大功率igbt芯片的企業。http://hfltkj.51dzw.com/

不可否認進口igbt更優秀,而且以英飛凌為首的外國芯片占據90%以上市場份額。但中國汽車芯片業也開始有起色了。

進博會正如火如荼,汽車也有一個專門的展區(2h),作為汽車媒體我們自然不能放過。但進博會中吸引我的卻不是整車,而是汽車半導體。前陣子汽車之家總部街對面的新東方董事長俞敏洪公開表示:“即使華為現在造出了自己的芯片,但沒有美國芯片專利技術,中國手機一臺也造不出來”。這句話放到中國汽車制造業,也同樣成立。原創 來源:汽車之家

- 51電子網公益庫存:

- R1100D121C

- R1100D221C

- R1180N121B-TR-F

- R1EX24002ATAS0A

- R1EX25064ASA00I

- R1LP0108ESR-7SI

- R1RP0416DSB0PI

- R1RW0416DSB-2LR

- R1RW0416DSB-2P

- R2025S-E2-F

- 8.192MHZ

- 833H-1C-C-24VDC

- 84103C

- 844021BGI-01LF

- 855011AGLF

- 8550SD

- 8873CSCNG6UP3

- 88E1111-CAA1

- 88E6060-RCJ

- 88E6060-RCJ1

或許是芯片業太過靠產業鏈上游,或許是技術太過高深,距離我們太遠,以致于讓很多人覺得這個“大腦”不如發動機這顆“心臟”重要。然而事實是,很多時候就連發動機的技術升級也是要依賴于芯片以及控制技術的提高,更不用說新能源和自動駕駛這樣更加依賴芯片的技術了。我國在大力發展新能源以及自動駕駛技術,但短期來看,我國芯片制造業仍舊趕不上歐美巨頭,但也讓我們看到了差距。中美貿易戰對華芯片產業的打壓,反倒讓國內加大了對芯片業的支持。雖說很多人覺得在全球化之下沒有必要什么都要拿過來自己做,但芯片這樣重要的東西,中國“芯”能自強沒什么不好。對于未來我國汽車芯片能否在世界上有一席之地,值得期待。

芯片是半導體元件的統稱,也可以叫作集成電路,是把電路通過高精度加工的方式制作在硅片晶圓表面上的產物。一顆芯片的生產涉及多達五十多個行業,工序超過5000道,以納米為度量單位。http://hfltkj.51dzw.com/

大家上學都學過歷史,知道第二次工業革命最顯著的是電器以及內燃機的發明和廣泛使用。第三次工業革命雖然還沒有定論,但現在主流觀點認為是原子能和電子計算機技術,而計算機技術的核心就是芯片。

有這樣一個觀點:近40年來,汽車的技術革新主要是靠芯片或者說集成電路推動的。

聽起來是不是很反直覺?然而現實就是這樣。回憶一下幾十年來不斷出現的汽車技術,你能找出幾個跟芯片沒關系的?車載收音機、電子點火、abs、變速器控制、電動轉向助力、胎壓監測、牽引力控制、車載導航,都離不開芯片。

你要說發動機?很遺憾,燃油發動機技術革新的標志性技術“電子燃油噴射”靠的就是芯片,指望純機械結構來根據工況判斷和調整噴油量,那得需要多么大的體積?蒸汽朋克嗎?電噴系統只有靠微處理器芯片來運算和控制,從此以后發動機就再也離不開芯片了。 接著從上世紀70年代,芯片開始在汽車上大規模應用。到了現在,走向車聯網、新能源和自動駕駛的車,就更少不了芯片。

中國芯片有多艱難?

芯片產業可以說是個“點石成金”的行業,芯片的主要原料是硅,從沙子中提煉,理論上是把一文不值的沙子變成價格高昂的高科技芯片。這不可思議變化的背后是巨量的資金和技術投入,所以半導體行業發展嚴重依賴政府及軍方的支持。

從1953年開始,半導體就已經列入五年計劃的重點科研項目中,但隨后的一系列國內外動蕩導致芯片業基本停頓。改革開放后,我國再次發展芯片產業,但一直到80年底末都還處于摸索階段。

90年代,我國才真正開始大規模投入支持芯片產業發展,標志是2000年制定的鼓勵政策《鼓勵軟件產業和集成電路產業發展的若干政策》。http://hfltkj.51dzw.com/

芯片產業鏈有三大塊:上游是半導體原材料,中游是設計、制造和封測這三大核心環節,下游則是汽車、手機、高鐵和電腦等使用電子零部件產品。

2016年以前中國半導體業只在技術含量較低且工序靠后的封裝和測試階段有競爭力。也就是近兩年,芯片設計業開始形成競爭力,制造業也慢慢起步。

目前,中國芯片制造產業鏈中,位于制造前端的芯片設計行業,華為海思位列全球前十;位于制造末端的封裝測試行業中,長電科技全球第三。全球前20大芯片制造商,仍舊沒有一家是中國大陸的。中國大陸制造工藝第一的中芯國際,仍舊與世界水平有極大差距。至于關鍵的半導體制造設備光刻機,干脆就被荷蘭asml壟斷。

中芯國際創始人張汝京近日公開表示,我國芯片企業在應用、封裝測試領域已經達到全球領先地位,但在產業鏈前端環節仍舊非常薄弱。

根據中國海關公開數據顯示:2017年中國貨物進口量為12.46萬億元,其中芯片產品進口量約3770億塊,約17594億元,占總進口額的14.1%。而2017年的原油及成品油進口額約為11984億元,芯片進口量幾乎是油品的1.5倍。

2017年中國芯片需求量在全球的占比高達50%以上,但本土品牌芯片只能滿足8%。

值得一提的是,由于大數據、人工智能、車聯網乃至虛擬幣礦機等需求,使得2017年芯片進口量增幅17.3%。還記得過去一年多電腦內存條漲價嗎?與這有很大關系。2新能源與自動駕駛更需要大腦 在汽車芯片方面呢?車輛的主要功能是交通,因此可靠性是第一位的,這就要求車用芯片有很寬的工作溫度范圍、高電壓范圍、高抗震性、低故障率和高壽命,對于技術和質量的要求比消費級嚴苛得多。我國芯片制造業在消費電子級尚且薄弱,在要求更高的車用芯片方面差距就更大了。

截止2017年,我國汽車芯片市場規模約占全球的20%,但是國產汽車芯片在全球占比不到1%。國內汽車芯片市場基本上是由國外廠商主導,英飛凌、恩智浦、瑞薩、意法半導體和德州儀器等占據著國內絕大部分市場份額。

汽車芯片包括處理器、控制器、存儲器、傳感器、光電器件和射頻器件等,這一類屬于汽車電子細分領域。汽車未來的發展趨勢之一是自動駕駛,看重處理器和傳感器。在汽車電子細分領域,恩智浦(荷蘭)全球排名第一,英飛凌(德國)第二。不過在2015年恩智浦收購飛思卡爾之前,該領域第一是英飛凌。

另一個細分領域是功率器件(igbt),用于能源轉換與傳輸,是新能源車電力驅動系統的核心零部件,當然也廣泛用于輸電、高鐵和焊機等方面。在這一領域,英飛凌連續14年全球第一。可以說,發展新能源車,繞不開英飛凌。

新能源與自動駕駛更需要大腦

在本屆進博會上,英飛凌全方位展示了在智能汽車、智慧城市、智能家居以及智能工廠領域的技術、產品、生態能力。在博覽會前,英飛凌舉辦了第七屆英飛凌開發者大會,并發布了新產品。在會上,筆者能夠感受到英飛凌以及相關企業的興奮,因為汽車的未來,正需要他們的主營業務。

又或者說,是他們在推動。因為一項技術要在汽車上應用,往往在五年甚至更久之前就需要在芯片階段開始規劃設計。

目前公認汽車未來的兩大趨勢:新能源和自動駕駛。http://hfltkj.51dzw.com/

在自動駕駛方面,作為“大腦”的微處理器和作為“眼睛”的傳感器是核心部件。全球首款量產的l3級自動駕駛車奧迪a8,雷達傳感器芯片采用的是英飛凌的rasic系列芯片。aurix系列芯片則作為中央駕駛輔助控制系統的微處理芯片,為自動駕駛功能提供“大腦”這個硬件基礎。

在開發者大會上,英飛凌還發布了aurix的第二代產品aurix 2g,采用多核架構,除了性能更強之外,多核設計采用的是與航空航天安全冗余設計相似的理念,多核之間可以相互檢查、備份,有利于汽車安全,性價比也更高。aurix 2g在擴展性、存儲、安全性和應用場景等幾個方面進一步地提升。

英飛凌加入了百度阿波羅自動駕駛計劃,其系統底層就使用了aurix芯片。而英飛凌的對手恩智浦,則早在2017年初就已經與吉利達成長期戰略合作。今年9月份,恩智浦又宣布與吉利攜手研發更高一級的自動駕駛技術。

新能源作為另一大趨勢,除了動力電池和充電網絡,電力驅動系統中所需的功率器件(igbt)也是關鍵。英飛凌作為該領域的老牌冠軍,占據了電動車用igbt的絕大部分市場,特斯拉model x使用132個igbt管,均由英飛凌提供。model 3同樣使用英飛凌的igbt,另一個供應商則是其老對手意法半導體。

目前備受期待的快速充電技術同樣需要igbt模塊支持。當筆者問及快速充電技術的前景時,英飛凌科技大中華區副總裁及汽車電子事業部負責人徐輝女士表示:快速充電功能能否解決,技術不是問題,關鍵在于高壓充電樁達到一定數量后,當地的電網能否承受是個很大的問題。

在國內,眾多電動車也幾乎離不開英飛凌供應的igbt。在今年3月,英飛凌宣布與上汽集團成立合資企業“上汽英飛凌汽車功率半導體(上海)有限公司”,主要為中國市場生產汽車級框架式igbt模塊——hybridpack,8月份已經開始供貨。

對于英飛凌等汽車半導體企業來說,全球汽車市場尤其是中國市場,有著美好的未來。

隨著手機和電腦市場接近飽和銷量放緩,汽車成為半導體企業的新戰場。據普華永道數據顯示,汽車芯片器件在2000年時,僅占整車成本的20%,現在卻達到30%以上,預計2030年將超過50%。

自動駕駛車從l2級開始,單車成本開始大幅增加,其中硬件是大頭。據英飛凌數據顯示,l2級增加150美元/車成本,l3級則驟增至580美元,到l4/l5級攀升至860美元。麥肯錫也有統計顯示,純電動車的芯片成本為704美元,相比傳統燃油車增加一倍,未來全無人駕駛等功能完善后,單車芯片成本將超過5000美元。

據中國汽車工業協會預估,2017年國產車單車芯片平均用量為580顆,2022年將增至934顆,同時期國外品牌的用量更多,到2022年全球單車平均芯片用量很可能達到1450至1500顆。

中國汽車工業協會副秘書長師建華今年7月份介紹:2018年1-5月,中國新能源汽車產銷均完成32.8萬輛,同比增長量分別為122.9%和141.6%。

英飛凌科技大中華區副總裁及汽車電子事業部負責人徐輝女士在接受采訪時表示:中國新能源車發展太快,2018年以前一直覺得發展速度達不到期望,到了2018年突然很多需求量大增,但整個行業的產能卻還沒有準備好。

這就是我們常說的,幸福來得太突然。

中國芯片業也在不斷成長。根據專利檢索公司questel發布《芯片行業專利分析及專利組合質量評估》報告顯示:中國已經成為芯片專利申請第一大國,之后是日、美、歐、澳和印等國。而全球芯片專利數在過去18年增長6倍,中國專利數增長了23倍。

中興之所以被制裁,有很大原因是因為它是中國芯片業中手握專利最多且布局最全面的企業。華為總裁任正非今年的內部講話中提到:我們與美國之間的差距,估計未來20-30年,甚至50-60年還不能消除,美國領先世界的能力還很強。但是,我們要將差距縮小到“我們要能活下來”。

汽車芯片細分領域,中國企業也在發力。能夠量產高壓大功率igbt的企業已經有兩家了,一個是主供高鐵的中國中車,另一個是可供汽車的比亞迪微電子。比亞迪2006年啟動了igbt項目,是國內第一家可以設計生產車規級高壓大功率igbt芯片的企業。http://hfltkj.51dzw.com/

不可否認進口igbt更優秀,而且以英飛凌為首的外國芯片占據90%以上市場份額。但中國汽車芯片業也開始有起色了。

進博會正如火如荼,汽車也有一個專門的展區(2h),作為汽車媒體我們自然不能放過。但進博會中吸引我的卻不是整車,而是汽車半導體。前陣子汽車之家總部街對面的新東方董事長俞敏洪公開表示:“即使華為現在造出了自己的芯片,但沒有美國芯片專利技術,中國手機一臺也造不出來”。這句話放到中國汽車制造業,也同樣成立。原創 來源:汽車之家

上一篇:第十五屆深圳國際LED展

下一篇:機器人控制系統技術

相關電子資訊

相關電子資訊- 11-28新產品S-19721系列技術結構封裝應用分析

- 11-28第四代車規級三相智能柵極驅動器IC解讀

- 11-28獨石電容的技術結構特點及應用簡述

- 11-28解密雙軸傾角傳感器的工作原理及規格參數

- 11-28斷路器絕緣電阻標準應用與

- 11-28模擬和混合信號應用的技術參數結構設計未來走勢

- 11-28系統單芯片(SoC)設計思路及工作原理

- 11-28BCD(Bipolar–CMOS -DMOS)工藝技術

- 11-28新款PXI/PXIe微波開關系列產品探究

- 11-28可編程電阻和RTD仿真解決方案

- 11-27能超級結X4-Class 200V功率MOSFET

- 11-27全球首款超薄全頻MEMS揚聲器Sycamore

熱門點擊

- 從互聯網到AI

- 云計算發展思考

- 芯片行業發展新思想、新觀點.新研究。

- 未來中國財富風向標

- MEMS 傳感器行業市場趨勢

- TFT-LCD技術

- 光芯片市場需求及趨勢

- 中國封測業未來走勢與分析

- 云計算深度解讀

- 產業互聯網時代

推薦電子資訊

- 最差勁科技合作品盤點

- 最差勁的科技合作品。 LG普拉達: 看到這個不得... [詳細]

公網安備44030402000607

公網安備44030402000607