如何終結壟斷暴利#1:中國政府 2018/05/31 正式發起了對三星,SK 海力士及鎂光的反壟斷調查,若指控成立,根據三家企業自 2016年至今在中國市場的銷售行為,最高將面臨 80 億美元罰款。

如何終結壟斷暴利#2:積極扶持龍頭企業推進存儲器國產化進程。在過去幾年,我們看到,人才,資本,等阻礙中國存儲發展的瓶頸不斷被解決。根據各家公司公開披露,紫光/長江存儲的3D NAND項目今年有小規模量產,2020 年預計年底能達到單月 10 萬片產能,全年占全球產能 5%。合肥長鑫的 DRAM 項目預計 4Q19 進入量產,2020 預計年底產能達到單月 6 萬片,全年產能約占全球的3%。由于技術落后三星兩代,單從財務角度來看,量產初期兩家公司可能產生較大虧損,但整體來看,會改善全球存儲器供需關系,并壓低售價,從產業鏈上利好下游國產品牌企業。我們看好長江存儲,合肥長鑫等企業的長期發展機會。

軟著陸還是硬著陸:根據一致預期,三星/鎂光/海力士 2019 年凈利潤分別下降 2%/7%/13%,海力士/鎂光公司水平上的營業利潤率將維持在 48%/47%。兩家股價已分別從今年高點下跌 20%/29%,目前對應 0.8x/1.2x 2019E P/B,而歷史周期底部在 0.7x 左右。在手機需求及服務器高速增長放緩,以及中國存儲企業技術不斷提升的情況下,我們建議關注中國企業量產帶來的沖擊,和下行周期內存儲器價格的“硬著陸”風險。

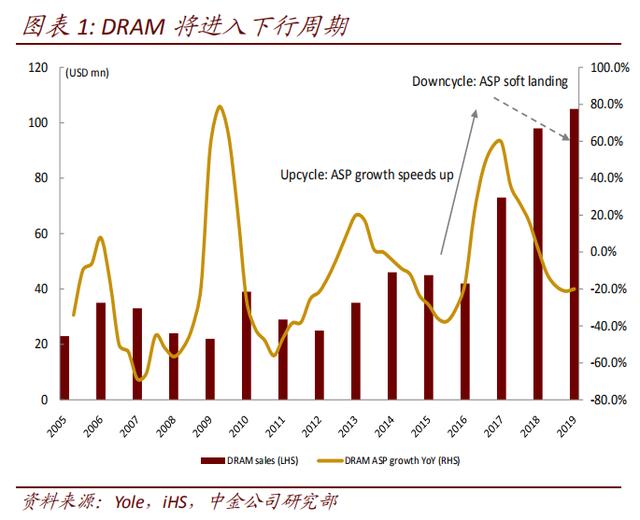

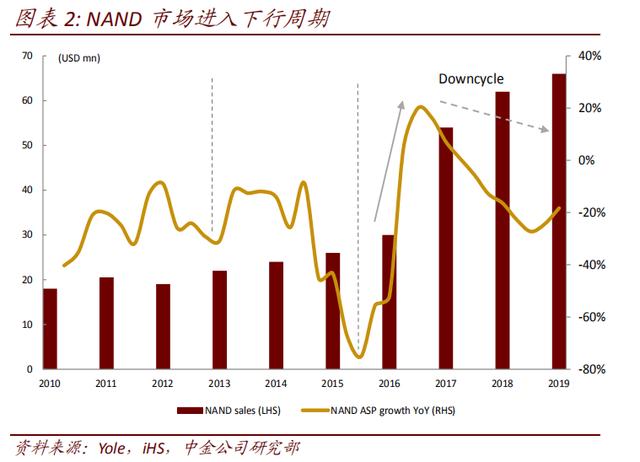

全球存儲器市場是一個千億美金量級的市場,2017 年收入規模達到 1,319 億美元,占半導體行業收入的 30.1%,主要驅動力包括智能手機和數據中心服務器。存儲器市場與整個半導體行業一致,景氣度隨供求關系呈周期性變化。目前,在智能手機出貨量放緩后,AI、5G 等新應用還未能對存儲器需求形成規模性刺激,大容量 NAND 今年跌幅明顯,DRAM方面,主流 DDR4 價格產品已經開始松動。未來存儲顆粒單價將呈下跌趨勢,行業下行周期開始。

如何終結壟斷暴利#1:中國政府 2018/05/31 正式發起了對三星,SK 海力士及鎂光的反壟斷調查,若指控成立,根據三家企業自 2016年至今在中國市場的銷售行為,最高將面臨 80 億美元罰款。

如何終結壟斷暴利#2:積極扶持龍頭企業推進存儲器國產化進程。在過去幾年,我們看到,人才,資本,等阻礙中國存儲發展的瓶頸不斷被解決。根據各家公司公開披露,紫光/長江存儲的3D NAND項目今年有小規模量產,2020 年預計年底能達到單月 10 萬片產能,全年占全球產能 5%。合肥長鑫的 DRAM 項目預計 4Q19 進入量產,2020 預計年底產能達到單月 6 萬片,全年產能約占全球的3%。由于技術落后三星兩代,單從財務角度來看,量產初期兩家公司可能產生較大虧損,但整體來看,會改善全球存儲器供需關系,并壓低售價,從產業鏈上利好下游國產品牌企業。我們看好長江存儲,合肥長鑫等企業的長期發展機會。

軟著陸還是硬著陸:根據一致預期,三星/鎂光/海力士 2019 年凈利潤分別下降 2%/7%/13%,海力士/鎂光公司水平上的營業利潤率將維持在 48%/47%。兩家股價已分別從今年高點下跌 20%/29%,目前對應 0.8x/1.2x 2019E P/B,而歷史周期底部在 0.7x 左右。在手機需求及服務器高速增長放緩,以及中國存儲企業技術不斷提升的情況下,我們建議關注中國企業量產帶來的沖擊,和下行周期內存儲器價格的“硬著陸”風險。

全球存儲器市場是一個千億美金量級的市場,2017 年收入規模達到 1,319 億美元,占半導體行業收入的 30.1%,主要驅動力包括智能手機和數據中心服務器。存儲器市場與整個半導體行業一致,景氣度隨供求關系呈周期性變化。目前,在智能手機出貨量放緩后,AI、5G 等新應用還未能對存儲器需求形成規模性刺激,大容量 NAND 今年跌幅明顯,DRAM方面,主流 DDR4 價格產品已經開始松動。未來存儲顆粒單價將呈下跌趨勢,行業下行周期開始。

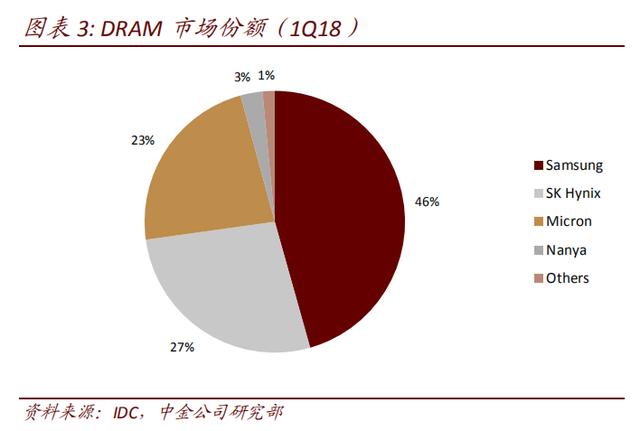

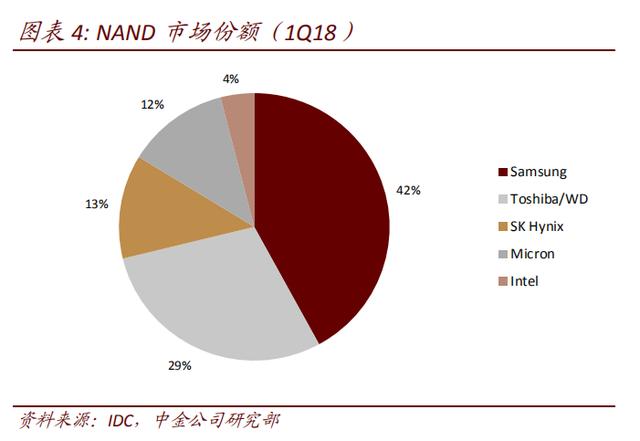

通過多年行業整合,行業呈現寡占態勢。1Q18 DRAM 存儲器行業實現營業收入 232 億美元,三星、SK 海力士、鎂光三家分別擁有 46%,27%,23%的市場份額,前三甲合計市占率超過 95%。1Q18 NAND 存儲器行業規模 136 億美元,三星,東芝/西部數據、SK 海力士、鎂光分別擁有 42%,29%,13%及 12%的市場份額。NOR 方面,旺宏目前市占率最大。

歷史上行業數次遭到反壟斷制裁。由于存儲器行業寡頭競爭明顯,歷史上存在行業巨頭們利用市場地位操縱價格,謀取巨額利潤的現象。2006 年,美國司法部便曾以 1999-2002年操縱市場價格為由,向三星、爾必達等五家企業提起訴訟,共計罰款約 7.3 億美元。2010 年,歐盟向三星、英飛凌、SK 海力士等開出總額 3.31 億歐元的巨額罰單,指控這些企業在 1998-2002 年間,通過組建一個企業聯盟來操縱內存價格。而今年 5 月 31 日,中國反壟斷機構派出多個工作小組,正式對三星、SK 海力士及鎂光三家企業展開立案調查。

通過多年行業整合,行業呈現寡占態勢。1Q18 DRAM 存儲器行業實現營業收入 232 億美元,三星、SK 海力士、鎂光三家分別擁有 46%,27%,23%的市場份額,前三甲合計市占率超過 95%。1Q18 NAND 存儲器行業規模 136 億美元,三星,東芝/西部數據、SK 海力士、鎂光分別擁有 42%,29%,13%及 12%的市場份額。NOR 方面,旺宏目前市占率最大。

歷史上行業數次遭到反壟斷制裁。由于存儲器行業寡頭競爭明顯,歷史上存在行業巨頭們利用市場地位操縱價格,謀取巨額利潤的現象。2006 年,美國司法部便曾以 1999-2002年操縱市場價格為由,向三星、爾必達等五家企業提起訴訟,共計罰款約 7.3 億美元。2010 年,歐盟向三星、英飛凌、SK 海力士等開出總額 3.31 億歐元的巨額罰單,指控這些企業在 1998-2002 年間,通過組建一個企業聯盟來操縱內存價格。而今年 5 月 31 日,中國反壟斷機構派出多個工作小組,正式對三星、SK 海力士及鎂光三家企業展開立案調查。

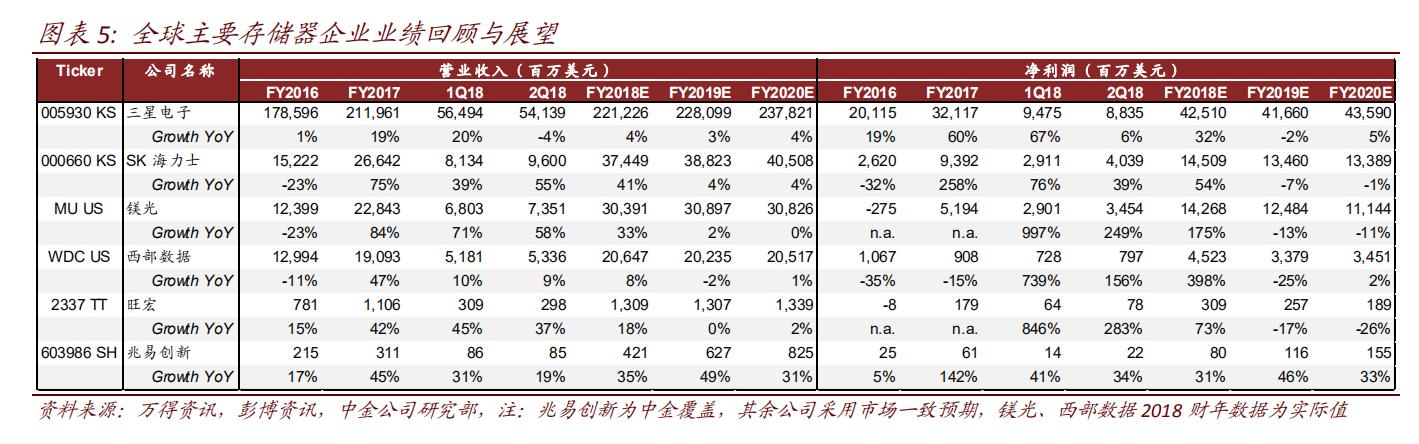

► 三星電子(Samsung Electronics)是全球最大的存儲器制造與銷售廠商。2017 年 DRAM產品全球市占率 44%,NAND 全球市占率 39%。主要業務包括移動通信+消費電子業務(2017 收入占比 63%),DRAM(2017 年收入占比 15%),NAND(2017 年收入占比 9%)。受益于自 2Q16 起存儲器市場前所未有景氣周期的推動,公司凈利潤2017/2018 年實現 60%/32%增長,1Q18 公司營業利潤率達到 26%的歷史高位。存儲技術路線方面,三星 1y 產品從 1H18 開始量產,目前正在進行客戶驗證。目前 1x產能占比達到 50%,公司預計,到 2018 年底 1x 以及 1y 合計產能占比將達到 70%。此外三星西安廠二期將于 2020 年開始量產。根據市場一致預期,三星 2019/2020 年凈利潤同比增速為-2%/5%。

► 三星電子(Samsung Electronics)是全球最大的存儲器制造與銷售廠商。2017 年 DRAM產品全球市占率 44%,NAND 全球市占率 39%。主要業務包括移動通信+消費電子業務(2017 收入占比 63%),DRAM(2017 年收入占比 15%),NAND(2017 年收入占比 9%)。受益于自 2Q16 起存儲器市場前所未有景氣周期的推動,公司凈利潤2017/2018 年實現 60%/32%增長,1Q18 公司營業利潤率達到 26%的歷史高位。存儲技術路線方面,三星 1y 產品從 1H18 開始量產,目前正在進行客戶驗證。目前 1x產能占比達到 50%,公司預計,到 2018 年底 1x 以及 1y 合計產能占比將達到 70%。此外三星西安廠二期將于 2020 年開始量產。根據市場一致預期,三星 2019/2020 年凈利潤同比增速為-2%/5%。

► SK 海力士 (SK Hynix)主要業務包括 DRAM(2017 年收入占比 76%),NAND(2017年收入占比 22%)的制造與銷售。受益于 DRAM 及 NAND 價格的上漲以及數據中心等需求增加,公司 2017/2018 年兩年收入分別增長 75%/41%,公司營業利潤率從 4Q16開始轉正,在 2Q18 達到歷史高位 54%左右。在 DRAM 方面,公司預計 2018 年下半年 1xnm 將成為主流節點,計劃 1ynm 產品年內出貨。NAND 方面,目前 64 層 3D NAND已大量出貨,還將推出 96 層 3D NAND。受行業下行周期影響,根據市場一致預期,公司 2019/2020 年凈利潤分別同比下降 7%/1%。

► SK 海力士 (SK Hynix)主要業務包括 DRAM(2017 年收入占比 76%),NAND(2017年收入占比 22%)的制造與銷售。受益于 DRAM 及 NAND 價格的上漲以及數據中心等需求增加,公司 2017/2018 年兩年收入分別增長 75%/41%,公司營業利潤率從 4Q16開始轉正,在 2Q18 達到歷史高位 54%左右。在 DRAM 方面,公司預計 2018 年下半年 1xnm 將成為主流節點,計劃 1ynm 產品年內出貨。NAND 方面,目前 64 層 3D NAND已大量出貨,還將推出 96 層 3D NAND。受行業下行周期影響,根據市場一致預期,公司 2019/2020 年凈利潤分別同比下降 7%/1%。

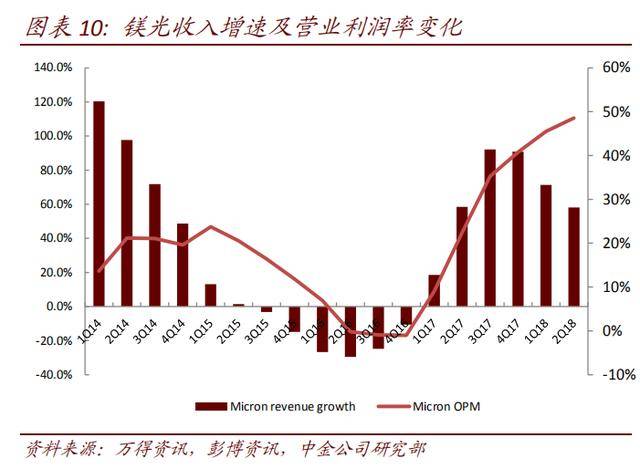

► 鎂光(Micron) 是全球第 3 大存儲器廠商,2017 年 DRAM 全球市占率 23%,NAND 全球市占率 11%。是全球主要業務包括 DRAM(2017 年收入占比 73%),NAND(2017年收入占比 26%)的制造與銷售。受益于 DRAM、NAND 價格的上漲以及數據中心等需求增加,公司 2017/2018 年兩年收入分別增長 84%/33%,營業利潤率從 1Q17 開始轉正,在 2Q18 達到 49%的歷史高位。在 DRAM 方面,公司預計 2018 年下半年 1xnm將成為主流節點,計劃 1ynm 產品年內出貨;NAND 方面,目前 64 層 3D NAND 已大量出貨,公司還將推出 96 層 3D NAND。根據市場一致預期,公司 2019/2020 年凈利潤同比下降 13%/11%。

► 鎂光(Micron) 是全球第 3 大存儲器廠商,2017 年 DRAM 全球市占率 23%,NAND 全球市占率 11%。是全球主要業務包括 DRAM(2017 年收入占比 73%),NAND(2017年收入占比 26%)的制造與銷售。受益于 DRAM、NAND 價格的上漲以及數據中心等需求增加,公司 2017/2018 年兩年收入分別增長 84%/33%,營業利潤率從 1Q17 開始轉正,在 2Q18 達到 49%的歷史高位。在 DRAM 方面,公司預計 2018 年下半年 1xnm將成為主流節點,計劃 1ynm 產品年內出貨;NAND 方面,目前 64 層 3D NAND 已大量出貨,公司還將推出 96 層 3D NAND。根據市場一致預期,公司 2019/2020 年凈利潤同比下降 13%/11%。

► 長江存儲(YMTC)是中國目前投資額最大的 NAND 閃存制造商。公司表示計劃項目一期 2018 年建成投產,實現零的突破,成功進入市場;2019 年實現正毛利;2020貢獻月產能 10萬片,2023年年產值達 1000億人民幣。公司自 2014年起進行 3D NAND研發,目前進展順利:2015 年 9 層測試芯片驗證成功,2016 年 32 層測試芯片設計完成,2017 年第 1 代 32 層芯片設計完成。今年研發成果豐富:第 2 代 64 層芯片設計完成,同時 32 層芯片達到企業級標準,64 層芯片試片成功。

► 合肥長鑫(Hefei Innotron)1Q18 已完成設備安裝,一期計劃產能為 125kwpm,三期全部滿產產能為 375kwpm。第一階段做基于 19nm 平臺的 8GB LPDDR4 產品,主要應用為智能手機,目前已開始投產,預計年底良率可達 10%,2019年底良率可達 80%左右,實現大規模量產。根據我們的測算,合肥長鑫一期滿產后,基于現階段每片晶圓可切割的容量數以及 mobile DRAM 的單價,在良率以及產能利用率 100%的情況下,每年產值可達到 66 億左右美金。但我們認為,由于初期良率較低、產能處在爬坡狀態、折舊攤銷等固定成本高昂,另外,加入廠商相較海外大廠存在技術上的差距,每單位容量平均的可變成本也會相應增加。因此初期運營廠商會承受很大虧損的壓力。

股價及估值

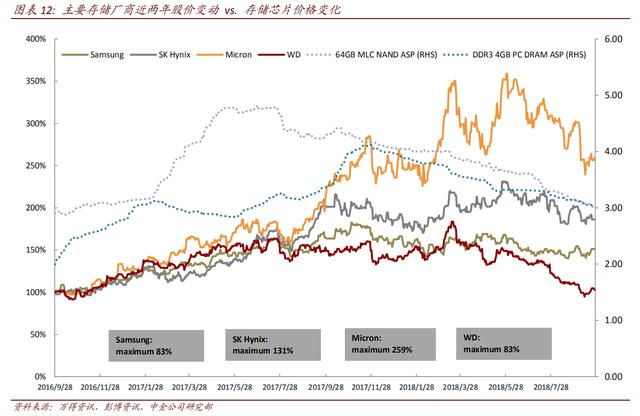

存儲器的價格變動一般提前于公司股價反映,如下圖所示。事實上,DRAM/NAND 價格自2Q16 便開始上漲,到 3Q17 開始見頂下滑(以 DDR3 4GB 產品為例,DDR4 產品價格今年二季度后開始松動)。NAND 到 4Q17 后見頂下滑(以 64GB MLC 產品為例)。

自 2016 年 9 月底以來,受到存儲顆粒漲價影響,各存儲大廠股價一路飆升,其中以鎂光居首,歷史最高股價上揚了 259%,三星/SK 海力士/西部數據相比 2016 年 9 月底最大漲幅分別為 83%/131%/83%。而從 2Q18 開始出現回撤。

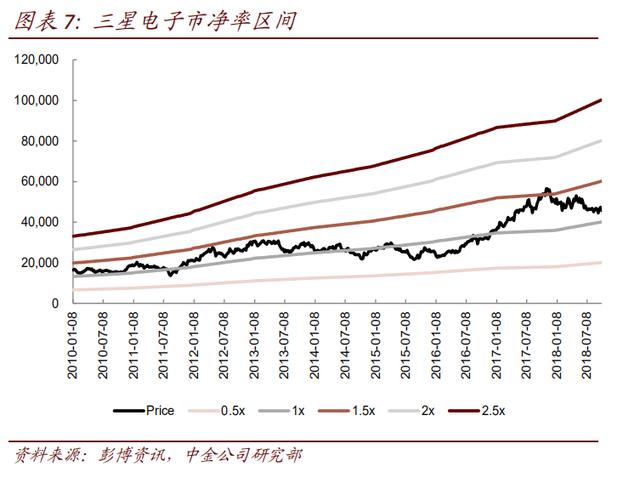

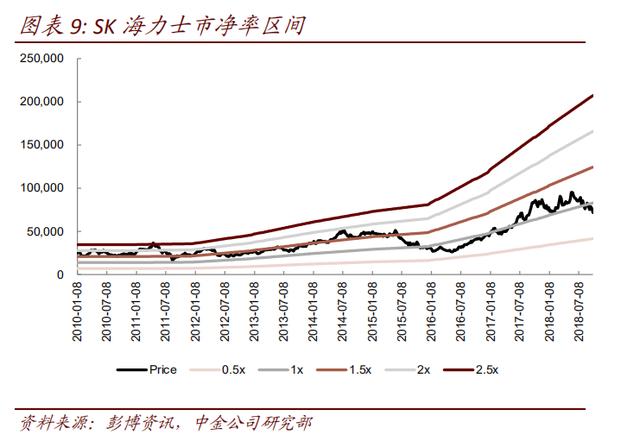

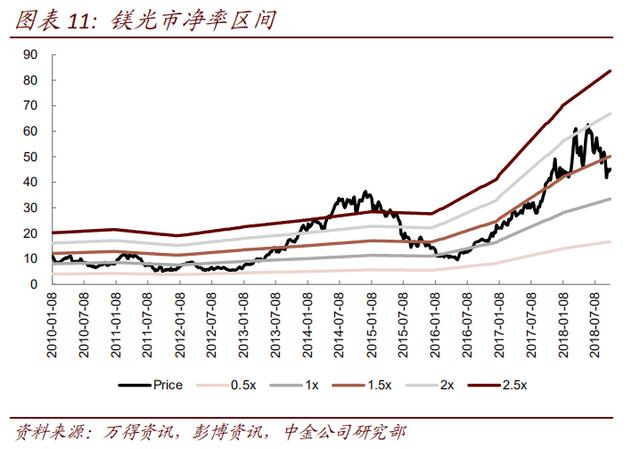

從估值水平來看,目前三星股價對應 1.1x 2019E P/B,鎂光股價對應 1.2x 2019E P/B,海力士股價對應 0.8x 2019E P/B。當行業處于下行周期時,公司利潤可能有較大波動,因此存儲行業的估值體系將重新回到以 P/B 為主。從歷史情況來看,鎂光以及 SK 海力士歷史 P/B估值區間中,上一輪下行周期的底部大概在 0.7x P/B。

► 長江存儲(YMTC)是中國目前投資額最大的 NAND 閃存制造商。公司表示計劃項目一期 2018 年建成投產,實現零的突破,成功進入市場;2019 年實現正毛利;2020貢獻月產能 10萬片,2023年年產值達 1000億人民幣。公司自 2014年起進行 3D NAND研發,目前進展順利:2015 年 9 層測試芯片驗證成功,2016 年 32 層測試芯片設計完成,2017 年第 1 代 32 層芯片設計完成。今年研發成果豐富:第 2 代 64 層芯片設計完成,同時 32 層芯片達到企業級標準,64 層芯片試片成功。

► 合肥長鑫(Hefei Innotron)1Q18 已完成設備安裝,一期計劃產能為 125kwpm,三期全部滿產產能為 375kwpm。第一階段做基于 19nm 平臺的 8GB LPDDR4 產品,主要應用為智能手機,目前已開始投產,預計年底良率可達 10%,2019年底良率可達 80%左右,實現大規模量產。根據我們的測算,合肥長鑫一期滿產后,基于現階段每片晶圓可切割的容量數以及 mobile DRAM 的單價,在良率以及產能利用率 100%的情況下,每年產值可達到 66 億左右美金。但我們認為,由于初期良率較低、產能處在爬坡狀態、折舊攤銷等固定成本高昂,另外,加入廠商相較海外大廠存在技術上的差距,每單位容量平均的可變成本也會相應增加。因此初期運營廠商會承受很大虧損的壓力。

股價及估值

存儲器的價格變動一般提前于公司股價反映,如下圖所示。事實上,DRAM/NAND 價格自2Q16 便開始上漲,到 3Q17 開始見頂下滑(以 DDR3 4GB 產品為例,DDR4 產品價格今年二季度后開始松動)。NAND 到 4Q17 后見頂下滑(以 64GB MLC 產品為例)。

自 2016 年 9 月底以來,受到存儲顆粒漲價影響,各存儲大廠股價一路飆升,其中以鎂光居首,歷史最高股價上揚了 259%,三星/SK 海力士/西部數據相比 2016 年 9 月底最大漲幅分別為 83%/131%/83%。而從 2Q18 開始出現回撤。

從估值水平來看,目前三星股價對應 1.1x 2019E P/B,鎂光股價對應 1.2x 2019E P/B,海力士股價對應 0.8x 2019E P/B。當行業處于下行周期時,公司利潤可能有較大波動,因此存儲行業的估值體系將重新回到以 P/B 為主。從歷史情況來看,鎂光以及 SK 海力士歷史 P/B估值區間中,上一輪下行周期的底部大概在 0.7x P/B。

K4S641632N-LC75

MT48LC16M16A2P-6A IT:G

MT48LC16M16A2P-6A:G

MT48LC16M16A2P-75

MT48LC16M16A2P-75:D

MT48LC16M16A2TG-75

MT48LC32M16A2P-75:C

MT48LC32M16A2P-75C

MT48LC32M16A2P-75IT

MT48LC32M16A2P-75IT:C

MT48LC32M16A2TG-75:C

MT48LC32M16A2TG-75IT:C

MT48LC8M16A2P-75:G

MT48LC8M16A2P-75IT

MT48LC8M16A2P-75IT:G

MT48LC8M16A2TG-75IT

JS28F128J3F75

H5DU5162ETR-E3C

K4H511638J-LCCC

MT46V32M16P-5B:F

K4S643232H-UC60

MT48LC8M32B2P-7IT

H5DU1262GTR-E3C

HY57V281620HCT-H

HY5DU561622ETP-D43

HY5DU561622FTP-D43

K4S561632C-TC75

K4S511632B-TC75

K4S561632H-UI75

MT48LC4M16A2P-75IT

MT48LC4M16A2TG-75G

MT48LC4M16A2TG-75IT

K4H510838J-LCCC

K4H511638D-UCB3

K4H511638G-LCCC

K4H561638F-UCB3

K4H561638N-LCCC

MT48LC4M32B2P-7IT

公司:深圳振華航空半導體有限公司

公司熱線:400-8855-170

聯系方式:18926507567 QQ:549400747

公司網址:www.zhjgic.com

公司主營軍工物料和存儲芯片,誠信經營,大量現貨庫存,歡迎您隨時咨詢