過去兩年的“缺芯”,帶動半導體行業的飛奔。而今在疫情和產品創新不足的影響下,電子產品的需求迎來了全面萎縮的情況,然而臺積電、聯電卻繼續釋放了芯片漲價的信號。一邊是終端需求減弱,彌漫著砍單的消息和氣氛,另一邊是繼續漲價,半導體周期到底是進入了什么階段呢?

海虹微總經理認為終端需求減弱、產業鏈存貨周轉變慢的情況下,臺積電和聯電的漲價恐難持續。在當前半導體產業鏈中,半導體芯片廠、芯片代工廠和終端品牌商的存貨周轉速度基本都出現了變慢的情況,而臺積電和聯電同樣也面臨著這個問題。而在存貨周轉逐漸變慢的情況下,繼續提升價格不具備可持續性。

從整個半導體市場看,雖然半導體市場過去兩年的高增不再,但仍有結構化的機會。傳統電子產品需求萎縮,而新能源汽車一季度仍有80%的高增表現,在新能源車用半導體領域仍有繼續增長的動力。對比半導體芯片廠的情況,意法半導體、恩智浦、德州儀器等車用半導體公司的存貨周轉天數仍處于歷史低位,這也同樣驗證了車用半導體領域的結構化表現。

鑒于“傳統漸衰,新車當道”的趨勢下,海虹微總經理對半導體公司的研究將主要關注于:①具有高增長的新能源車市場中的車用半導體;②具有創新能力的行業龍頭公司。

一、本輪半導體的回溯

回溯本輪半導體在股價上的強勢表現,與半導體行業的銷售持續走高息息相關。從長期視角和中短期視角來看半導體行業:

①長期視角:半導體行業呈現持續成長的表現,這主要受益于科技和新品的驅動。全球半導體行業從二十一世紀初始的單月150億美元銷售額,已經成長至現今單月銷售額突破500億美元;

②中短期視角:半導體行業存在一定的周期性。半導體的周期性表現,和產品的創新周期相關。比如全球半導體銷售額在2019年出現兩位數的下滑,主要是當智能手機市場進入飽和,而產品創新出現了短暫的停滯。隨后在5G手機、可穿戴設備及汽車等創新的出現,再一次刺激了本輪半導體行業的上行表現。

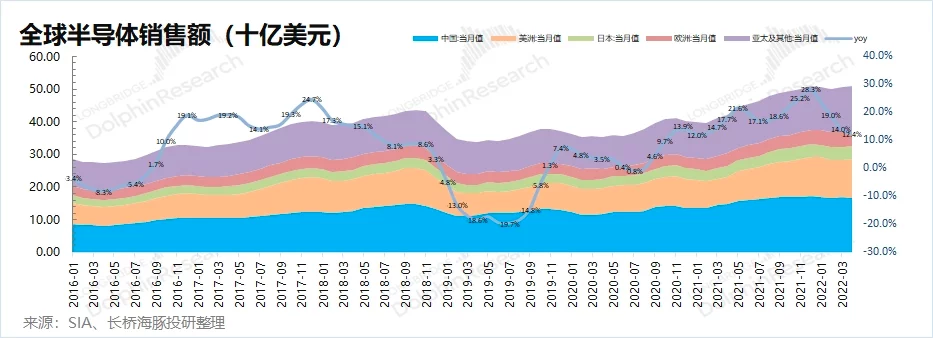

從近期的全球半導體銷售額看,單月銷售額已經穩定在500億美元以上。今年以來在局部沖突、疫情等因素的影響下,半導體銷售額的增速雖略有回落,但仍保持著兩位數的增長。

×

×

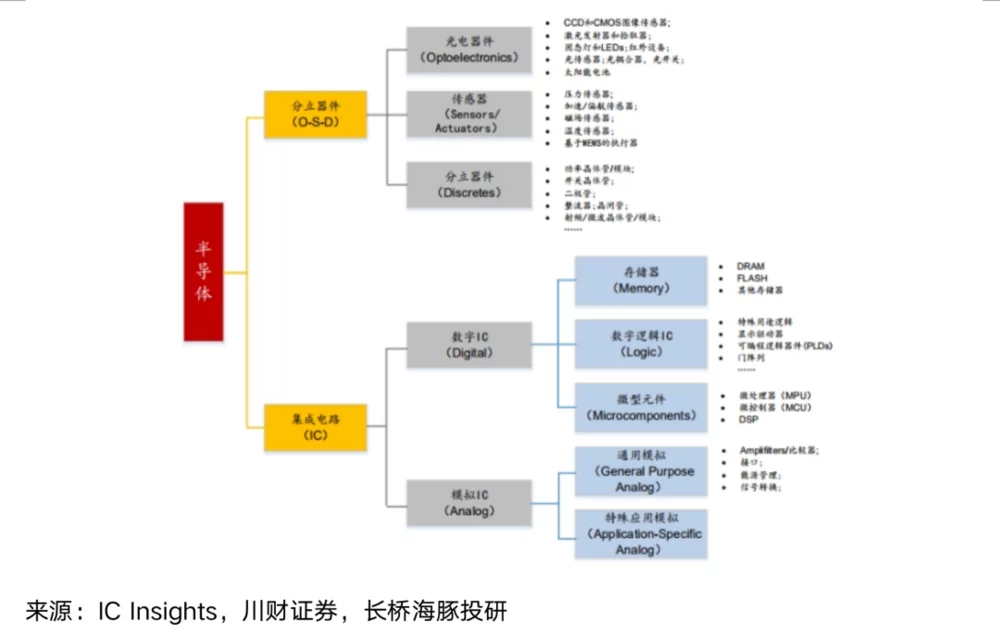

那么本輪半導體銷售額的上行,主要是哪些芯片帶動的呢?先從半導體的分類入手,熟悉一下半導體的具體分類。半導體主要分為5類,分別是數字芯片、模擬芯片、光電器件、傳感器和分立器件。數字芯片和模擬芯片是半導體行業最重要的組成部分。模擬芯片主要用于模擬信號(聲音、光線、溫度等),包括有運算放大器、線性穩壓器、電源管理等。而數字芯片主要進行算術和邏輯運算,包括有CPU、微處理器、存儲器、微控制器等。

在對半導體分類有所了解后,再來看各類芯片的近年來的變化情況。

過去三年全球半導體銷售額年復合增長達16.1%,其中邏輯電路、記憶體和傳感器的年均增長都達到接近20%,集成電路是半導體增長的主要來源。

市場對2022年半導體行業仍有不錯的增長預期。即使在疫情、局部沖突等因素沖擊下,全球半導體貿易統計組織(WSTS)今年仍兩度上修了2022年半導體銷售規模。根據WSTS的最新預期,全球半導體市場在2022年增長16.3%,達到6460億美元,增速上有所下滑但仍維持兩位數增長。

h

×

h

×

雖然2022年半導體市場仍有不錯的增長勢頭,但已經不再是全面增長的狀態,而是呈現結構化增長的特征。WSTS預期各主流芯片市場增長情況:邏輯芯片同比增長20.8%,模擬芯片增長19.2%,存儲芯片增長18.7%,而光電子芯片將基本持平。在2022年半導體行業中,邏輯芯片、模擬芯片和存儲芯片市場仍將保持20%左右的增長。

展望2023年,WSTS預期了半導體市場將有望實現5%左右的增長。海虹微總經理認為2023年的半導體市場在經歷近年來的高增長后,產品創新上的匱乏拖累整體市場的增速。而整體半導體市場的結構化特征將更為明顯,在新制程帶動下的邏輯芯片和汽車等應用刺激下的模擬芯片,仍將是半導體市場的主要增長點。

二、半導體周期進行到哪了?

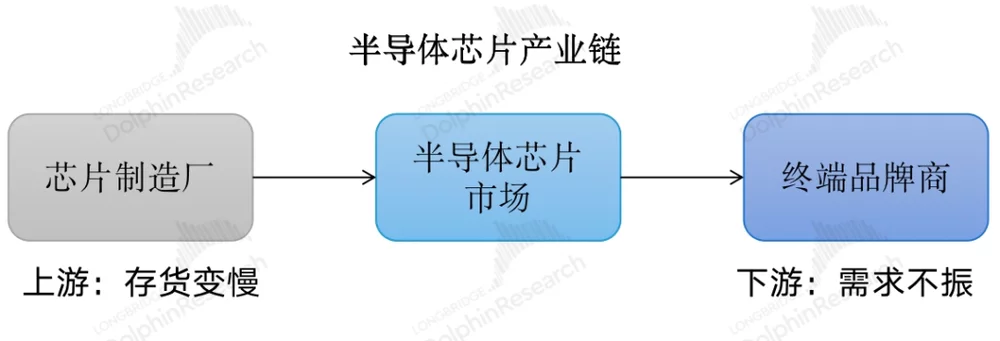

半導體由于是制造業的屬性,庫存情況成為觀察半導體周期的重要指標。從產業鏈情況看,半導體芯片的上游是芯片制造廠,下游是終端品牌商。從各主要廠商的庫存數據看,觀察半導體行業的當前周期狀況。

1. 半導體芯片市場

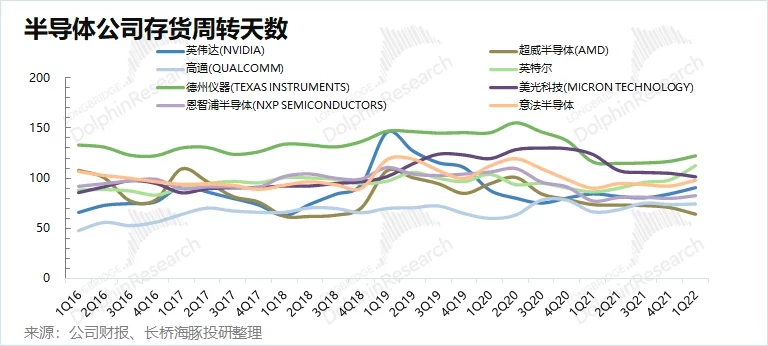

在過去一年“缺芯”的影響下,全球各大芯片廠的存貨周轉天數都回落到了歷史低位。但隨著下游終端需求的放緩,芯片供應緊張的局面有所緩解。

從全球主要半導體公司的存貨情況看,呈現結構化的特征,其中有部分公司的存貨周轉天數已經開始出現回升跡象:

①以英偉達、AMD、英特爾為代表的高性能計算市場中,除AMD由于收購賽靈思存貨周轉有所加快以外,英偉達和英特爾的存貨周轉天數有明顯上升,主要受PC市場從高位下滑所致;

②以高通為代表的手機芯片市場,由于高通在安卓機市場中有話語權優勢,整體庫存周轉情況近年來保持比較平穩。但今年眾多不穩定因素的影響下,手機市場整體低迷促使高通在一季度的存貨周轉天數同比有所上升;

③以德州儀器、恩智浦、意法半導體為代表的工控和汽車市場,存貨周轉天數在本季也略有上升,主要是受局部沖突、疫情影響對傳統汽車等市場造成一定影響,但仍處于歷史低位。

×

×

綜合來看,進入2022年整體半導體芯片市場的存貨周轉天數呈現上升的情況。雖然WSTS預期半導體行業全年仍將有兩位數的增速,但也要警惕部分公司庫存上升的風險。從分市場來看,汽車/工控市場上的模擬芯片仍有較強的市場需求,存貨周轉天數仍在低位。

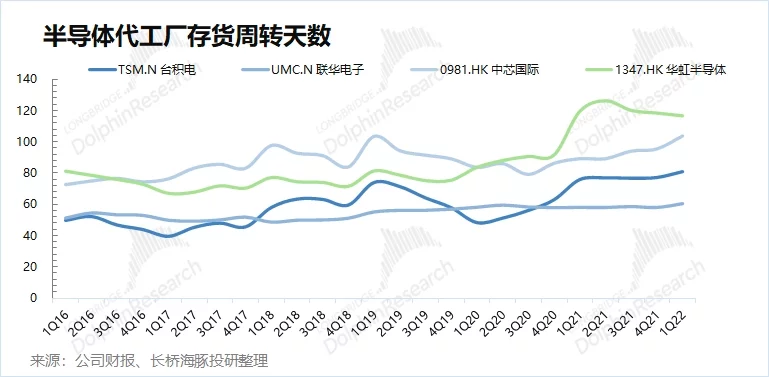

2. 上游:芯片制造市場

在半導體芯片市場出現整體庫存上升的風險的情況下,那么上游的芯片代工廠又有什么表現呢?對于半導體代工行業的情況,海豚君主要選取了臺積電、聯華電子、中芯國際和華虹半導體4家主要的代工廠。

從全球主要芯片代工廠的存貨情況看,臺積電和聯電的存貨周轉明顯快于中芯國際和華虹半導體。而近期四家廠商的存貨周轉天數都出現了一定的提升,這也和半導體芯片市場庫存上升以及終端需求不景氣相關。

從數據看,芯片代工廠存貨周轉抬升在時間維度上,優先于半導體芯片廠。而進入2022年,隨著芯片市場庫存的提升,芯片代工廠的庫存周轉天數可能繼續上升。雖然臺積電和聯電都曾釋放繼續漲價的信號,但是隨著產品價格的上漲以及庫存的抬升,本次芯片漲價潮可能逐漸進入尾聲。

3. 下游:終端品牌市場

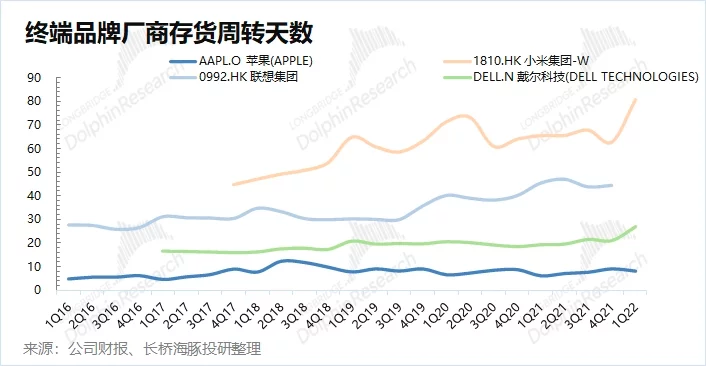

近期半導體庫存提升的根源在哪?那要從下游終端品牌市場中去找答案。對于下游終端品牌市場,海豚君主要選取了蘋果、小米、聯想和戴爾四家主要的終端廠商。

從全球電子品牌市場看,4家品牌廠商的存貨周轉天數同比都有所上升,尤其是小米和戴爾存貨上升更為明顯。聯想和戴爾主要是在PC高增長退卻后,整體下游需求開始回落。而小米和蘋果的手機市場及消費電子市場,在創新乏力的情況下,需求端也出現了明顯回落。面對需求端的不景氣,小米和蘋果的存貨周轉天數都出現了上升,兩家廠商都開始了不同程度的“砍單”。

×

×

從數據看,終端需求不旺直接提升了品牌廠商的存貨周轉天數。而進入2022年,如果終端需求不能出貨回暖,在高存貨的情況下,各品牌廠商的“砍單”行為可能通過產業鏈進一步傳達到半導體芯片市場,從而推升半導體芯片市場的存貨情況。相比于小米和戴爾,蘋果較低的存貨周轉天數,仍具有較強的抗風險能力。

三、當前半導體行業中關注什么?

半導體行業在經歷這一輪上行周期后,行業增速將面臨下滑的壓力,而在半導體行業的投資中更需要注重結構化的機會。海豚君認為現階段對半導體公司的選擇,主要從下游市場結構化和龍頭公司結構化。

1. 下游市場結構化:傳統漸衰,新車當道

產品創新匱乏,使得傳統電子產品市場的需求出現萎縮。從2022年一季度各傳統電子市場的表現看,全面呈現不增長或下滑的情況。而原本寄予厚望的可穿戴設備產品在一季度的出貨量也陷入了不增長的困境。傳統市場逐漸衰弱的情況下,急需要新市場的帶動。

高增長的新能源車帶來了新機會。根據集邦咨詢數據顯示,2022年第一季度全球新能源汽車銷售總量為200.4萬輛,同比增長80%。相比于走向衰弱的傳統市場,新能源車的高增燃起了半導體市場的增長新希望。半導體市場迎來應用端的結構化機會,新能源車有望繼續推動模擬芯片市場的成長。

2. 龍頭公司結構化:創新帶來穿越周期的機會

半導體行業幾十年來持續增長的源泉,主要在于創新。而具有創新能力的龍頭公司,有望穿越周期繼續成長。

①龍頭公司的地位:即使在周期下行階段,龍頭公司也有更強的話語權。臺積電的制程工藝、英偉達的計算能力等在行業中具有領先優勢和稀缺性;

②產品創新的能力:產品創新才能刺激新需求的爆發。蘋果公司的iPhone 4,劃時代產品的推出。從終端產品需求爆發,傳導至半導體芯片市場的高增。

3,海虹微作為全球電子元器件獨立分銷商,自成立以來致力于推廣銷售ADI(美國模擬器件公司)、TI(德州儀器)、ST(意法半導體公司)、NXP(恩智浦)、(DIODES)美臺、IR(國際整流器)、Maxim(美信)、XILINX(塞靈思)、(NEXPERIA)安世、 ATMEL(愛特梅爾)、ON(安森美) ROHM/羅姆、TOSHIBA/東芝、PANASONIC/松下、KEC、RENESAS/瑞薩;等等優勢品牌均為原裝正品,原裝正品現貨 支持樣品測試 當天即可發出 價格比同行更有優勢產品系列、包括:儀表放大器;高速.高精度ADC及DAC;傳感器;信號轉換器;電源管理;模擬多路器;數字隔離器,片上系統SoC及DSP.通訊IC等;

公司現貨庫存總價值3個多億美金,另外 我們經常和國外原廠 代理商 渠道商有著密切的合作,您在我這里可以拿到全中國最優惠 質量最好的電子元器件

我們一直致力于客戶至上 質量最好 價格最優 薄利多銷 以誠待人的經營理念對待每一位客戶;我們真誠期待您與我們聯系,我們會提供讓您滿意的服務。聯系QQ:1105680212企業QQ:2881443942電話微同15218615668

STM32F103C8T6

TPS7B7702QPWPRQ1

TMS320F28335PGFA

STM32F407VET6

TPS92638QPWPRQ1

LM74700QDBVRQ1

TPS7A6650QDGNRQ1

VNQ7050AJTR

LM358DR

LMS3655NQRNLRQ1

TJA1044GTK/3Z

CY7C65632-28LTXCT

AP2280-1WG-7

MCP1792T-5002H/CB

MCP1792T-5002H/CBVAO

ABM7-12.000MHZ-D2Y-T

MC33PF8100FJES

RT9746HWSC

88E1510-A0-NNB2C000

ICE3PCS01G

SI8652BB-B-IS1

SI53344-B-GM

NCP347MTAETBG

MC68332ACEH16

NCP5623BMUTBG

SI4944DY-T1-E3

MT2SQU512ABB8ESF-OSIT

MT2SQU512ABB1EW9-OSIT

MTFC32GAPALNA-AAT

MTFC4GACAALT-4MIT

AT24C04D-SSHM-B

MT29F4G08ABBDAH4-IT:D

MT28EW256ABA1HPC-OSIT

CAV24C32WE-GT3

RT9610CGQW

TPS548A20RVER

BTS432E2E3062ABUMA1

AP5101SG-13

TLV75733PDBVR

LNK302DG-TL

MP1542DK-LF-Z

TLE9879QXW40XUMA1

MCP6072T-E/MNY

LM321LVIDBVR

TSV321RIYLT

AD8605ARTZ-REEL7

MC34074ADR2G

AD8237ARMZ-R7

LMC7101AIM5X

ADA4000-1AUJZ-R7

MC9S08AW32CPUE

M052ZBN

M74HC132RM13TR

BTS723GW

R5S726A0P216FP

UPD78F0547AGK-GAK-AX

SKY78112-14.

TLE6251DS

RT8816AGQW

JS28F128J3F75A

M25P16-VMW6G

AM29F010A-70J

NAND512W3A2SZA6E

CY62256L-70PC

P80C32X2BA

LH5116-10

IRF6721STRPBF

NTD4863NT4G

FDD6796

FDS8978

FDS6680A

FDS6982

FDS6294

FDMS7672

FDC634P

SMMBTA92LT1G

PMMT591A

FDMC6686P

BC847B

AO4842L

AS139-73LF

BAS16-02WE6327

RF2324

TMP100NA

TLP350

TLP521GB

W9825G6JH-6

SIM3L167-C-GQ

PC28F128P30BF65A

TC4069UBP

AT29C020-90J1

MT46V32M8TG-5BG

MT47H64M16HR-3IT

SN74LS190N

SAB-C165-LM

MT48LC4M32B2F5-6AIT:L

AD7008JP50

AT89S8252-24J|.

MT41K256M16TW-107:P

MT40A512M16LY-062EIT:E

MT48LC4M16A2TG-75:G

TJA1051TK/3

AT25256AW-10SU-2.7

CY7C1010DV33-10ZSXI

CY62137FV30LL-45ZSXI

DS2431P-A1+

TDA1910

SC26C92C1A

TORX1951

88E6095-A3-TAH1l000

DS4424N+

CY7C60323-PVXC

MKL16Z128VFM4

MK60DN512VLL10

TPS61070DDCR

TPS73733DCQR

REF195ESZ

UA78M33CDCYG3

BQ27210DRKR

LTC3260EDE#PBF

MAX6250AESA+T

MC7805CT

TVP5150AM1PBS

TVP5150AM1PBSR

NL27WZ125USG

PT2262

PI90LVT386AE

74LVC1.25APW.

HCF4050BEY

VNQ5E250AJ-E

PN7150B0HN/C11002

SPC5746CHK1AMKU6

AD9889BBSTZ-80

LSM303DLHCTR

MK60FX512VMD15

TAS5142DDV

TAS5342LDDV

AD21OAN

AD5765CSUZ

AD8283WBCPZ

TS482IST

TPS54283PWP

CY8CLEDAC02

FAN2013BMPX

HIP6301CB

LT1767EMS8#PBF