W25Q32JVSSIQ原裝正品現貨,年份18+,數量12000PCS,品牌WINBOND,封裝SOP-8,公司

長期備有各大品牌型號原裝現貨歡迎咨詢

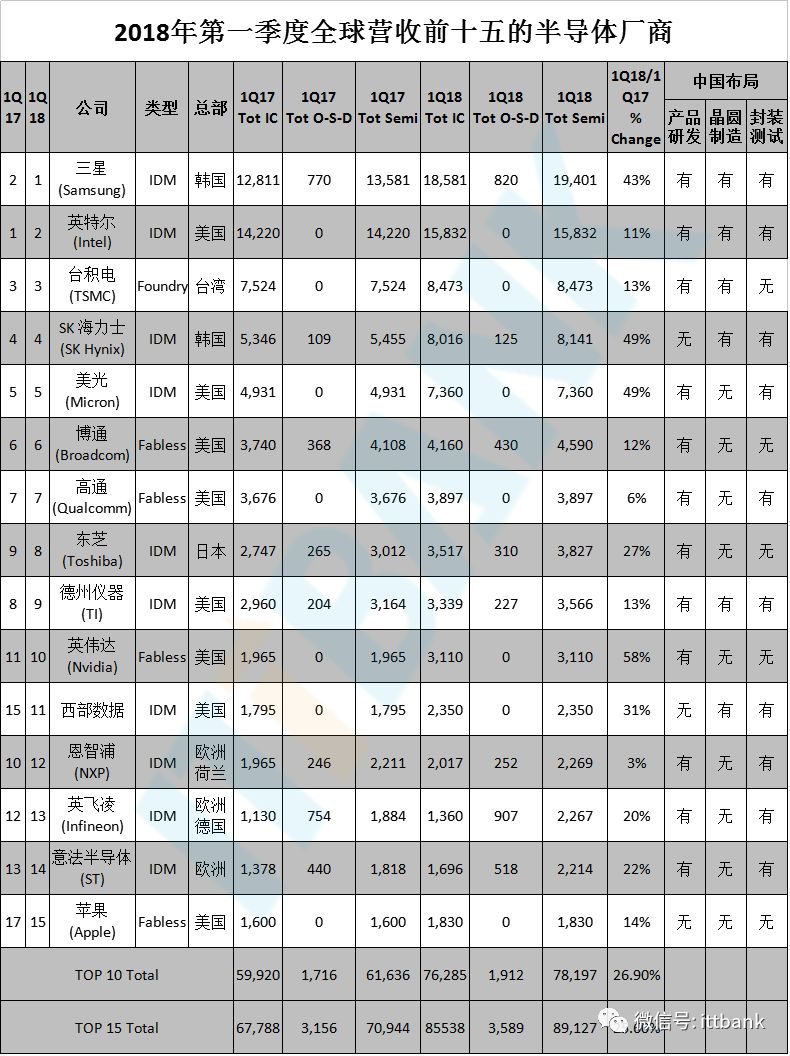

最近,國外知名分析機構ICinsights發布了2018年第一季度,全球營收前十五的半導體廠商排名。

這15大半導體廠商排名中:

美國廠商8家:英特爾(Intel)、美光(Micron)、博通(Broadcom)、高通(Qualcomm)、德州儀器(TI)、英偉達(Nvidia)、西部數據、蘋果(Apple);

(注:其中美國的廠商包括了2018年4月將總部搬回美國的新博通。以前,新博通總部名義上雖在新加坡,且Hock Tan又有一張華人面孔,但這家公司原來的底色,無論是安華高還是老博通,本質上都是美國資本高度控制的企業。其中安華高的源頭脫胎于美國惠普,后來總部設在新加坡,但加利福尼亞也是聯合總部。老博通不用說,本來就是美資企業,總部原來也在美國。)

歐洲廠商3家:恩智浦(NXP)、英飛凌(Infineon)、意法半導體(ST);

南韓廠商2家:三星(Samsung)、SK 海力士(SK Hynix);

臺灣1家:臺積電(TSMC);

日本1家:東芝(Toshiba)。

從上圖可以看出,這15家半導體廠商在今年一季度貢獻了891.27億美元,比去年同期增長了25.6%;前十的廠商也貢獻了781.97億美元的營收,比去年同期增長了26.9%。

縱觀這些廠商,有:

1家是晶圓代工廠:臺積電(TSMC);

4家是Fabless:博通(Broadcom)、高通(Qualcomm)、英偉達(Nvidia)、蘋果(Apple);

其他10家都是IDM:三星(Samsung)、英特爾(Intel)、SK 海力士(SK Hynix)、美光(Micron)、東芝(Toshiba)、德州儀器(TI)、西部數據、恩智浦(NXP)、英飛凌(Infineon)、意法半導體(ST)。

可以看到,現在的全球領先廠商中,IDM依然是占主流。如果將臺積電(TSMC)排除在前15名之外,臺灣無晶圓廠供應商聯發科(16.96億美元)將排在第15位,IDM占主流的局面還是不變。

全球排名前15的半導體公司中,有13家的營收同比增長了10%以上,當中更以英偉達(Nvidia)的表現最為迅猛。根據ICinsights的數據,英偉達2018年的營收同比增長了58%,達到31.1億美元,而去年同期他們的收入只有19.65億美元。要知道英偉達在AI領域表現相當驚艷。

另外,還有三家公司的增長超過了40%,分別是存儲三雄:三星(Samsung)、SK 海力士(SK Hynix)和美光(Micron)。當然還有東芝,雖然沒有前三家增長快,但增長也達到了27%。

(注:SK海力士投資12億美元在重慶建NAND Flash封裝測試二期項目)

公司正在投資擴建二期項目,累計投資金額將達12億美元。吳在盛介紹到,2017年9月23日,SK海力士與重慶市政府簽署了有關半導體后工序的諒解備忘錄,計劃2018年上半年開工,2019年投產。擴建完成后,主要產品依然是NAND Flash。了解到,SK海力士二期項目的相關工作已經在有序地按計劃推進。半導體后工序是制造半導體的最后一道工序,主要指對前工序FAB制造完成的Wafer裝配、檢測后制成完成品的一系列過程。

SK海力士在重慶工廠制作的成品,基本上都是在中國市場內銷售,客戶主要包括華為、VIVO、OPPO、小米等手機廠商和聯想等筆電廠商。“2017年公司實現芯片產量約為8億顆,今年開始,每月的平均產量大約是8000萬值。”

其他大部分公司的營收都在10%以上,除了高通(Qualcomm)和恩智浦(NXP)分別以6%和3%的營收增長,排在15家廠商最后兩位。

英特爾在2017年第一季度是排名第一的半導體供應商,但在2017年第二季度以及2017年全年失去了其領先地位,這是自1993年以來一直保持的排名。隨著DRAM和NAND強勁增長的持續在過去的一年里,三星去年的總體半導體銷售額比英特爾低1%,而半導體銷售額比2018第一季高出23%!

本文出自電子發燒友網如需轉載請注明出處