全新原裝現貨 電話:13790530546微信同號聯系人:吳先生QQ:97671951

本公司銷售的半導體產品很全面

可以幫助您配單,解決采購找貨煩惱!

剛好你需要而且我們又專業!合作愉快!!!

芯片 、電容、電阻、電感、晶振、連接器、端子、插座插頭、各類線材、電池、開關、繼電器、電磁閥、變壓器、電源、電位計、保險絲、傳感器、二極管、三極管、風扇、濾波器、光電產品、射頻產品、音頻產品、工具、開發板、開發套件等電子元器件產品都有。

制造商 Murata Electronics North America

系列 DLP11

包裝 ? 剪切帶(CT) ?

零件狀態 在售

濾波器類型 信號線

線路數 2

不同頻率時的阻抗 90 Ohms @ 100MHz

額定電流(最大) 150mA

直流電阻(DCR)(最大) 1.88 歐姆

額定電壓 - DC 5V

額定電壓 - AC -

工作溫度 -40°C ~ 85°C

等級 -

認可 -

特性 -

安裝類型 表面貼裝

大小/尺寸 0.049" 長 x 0.039" 寬(1.25mm x 1.00mm)

高度(最大值) 0.036"(0.92mm)

封裝/外殼 0504(1210 公制),4 引線

國內IGBT龍頭企業斯達半導體沖刺IPO:籌集8.2億美元 網絡整理·2018-10-17電子元器件型號大全

近年來,在國際節能環保大勢下,新能源汽車,逆變器家用電器,新能源發電等產業發展迅速,工業控制和供電行業市場逐步復蘇。

近年來,在國際節能環保大勢下,新能源汽車,逆變器家用電器,新能源發電等產業發展迅速,工業控制和供電行業市場逐步復蘇。 IGBT模塊是逆變器,工業控制,電源行業和新能源汽車的核心部件。下游市場的繁榮逐漸擴大了對IGBT模塊的需求,并且IGBT市場經歷了快速增長。

據市場研究公司Yole稱,到2018年,全球IGBT市場將達到60億美元,并將在未來幾年繼續保持穩定增長。

由于IGBT行業存在技術門檻高,人才匱乏,市場發展困難,資金投入大等困難,國內企業在工業化進程中進展緩慢。

隨著全球制造業向中國轉移,中國逐漸成為全球在最大的IGBT市場中,對IGBT本地化的需求是當務之急。

受市場需求的吸引,一批具有IGBT相關經驗的海外華人回歸IGBT行業,大量資金流入IGBT行業。中國的IGBT產業化水平有所提升,Star Semiconductor,Yangjie Technology和華為一些電子和Silan Micro等公司已經實現了批量生產。

最近,中國證監會新近接受了五家IPO公司。

其中,嘉興星半導體有限公司(以下簡稱“星光半導體”)是唯一的半導體公司。根據招股說明書,Star Semiconductor計劃在上海證券交易所上市。已發行股份數量不得超過4000萬股,發行后總股本不得超過1.6億股,保薦機構為中信證券。

全球IGBT市場份額約為2.5%,中國排名第一

根據數據,Star Semiconductor的主要業務是設計,開發和生產基于IGBT的功率半導體芯片和模塊,并以IGBT模塊的形式銷售。 IGBT模塊的核心是IGBT芯片和快速恢復二極管芯片。由Star Semiconductor獨立開發的IGBT芯片和快速恢復二極管芯片是該公司的核心競爭力。

根據IHS Markit 2017年報告數據,2016年,Star股份占全球IGBT市場份額的2.5%,在國際排名中排名第9,在中國排名第一,成為全球前10名中國公司中唯一。

作為國內IGBT行業的領先企業,Star Semiconductor自主研發了第二代芯片(國際第六代芯片FS-Trench),成功打破了外國跨國公司在IGBT芯片上的壟斷地位。

計劃籌集8.2億元,實際控制人為美國國籍

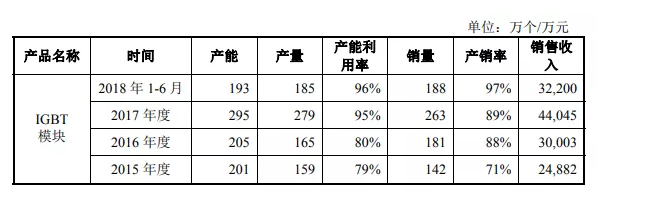

報告期內,Stara的產能利用率呈逐步上升趨勢,2018年上半年接近飽和。

近年來隨著IGBT市場的不斷升溫,公司有望保持較高的生產水平。銷售。

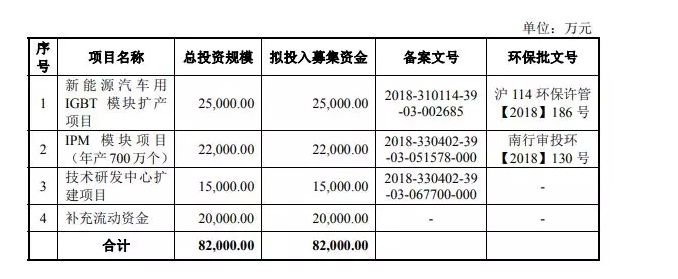

根據招股說明書,星光半導體計劃通過此次IPO募集資金8.2億元,其中2億元用于補充流動資金,其余將投資于IGBT模塊擴建項目和新能源汽車IPM模塊項目(年度)產量700萬)),技術研發中心擴建項目。

星光半導體表示,根據公司的發展戰略,募集資金的使用將圍繞主營業務進行,以提升公司在IGBT領域的競爭優勢和市場地位,豐富和完善公司的產品結構,提高產能并改進技術。并且新產品的研發能力可以滿足客戶對產品的需求。該項目的實施將進一步提升公司的盈利能力和市場競爭地位,確保公司持續穩定發展。

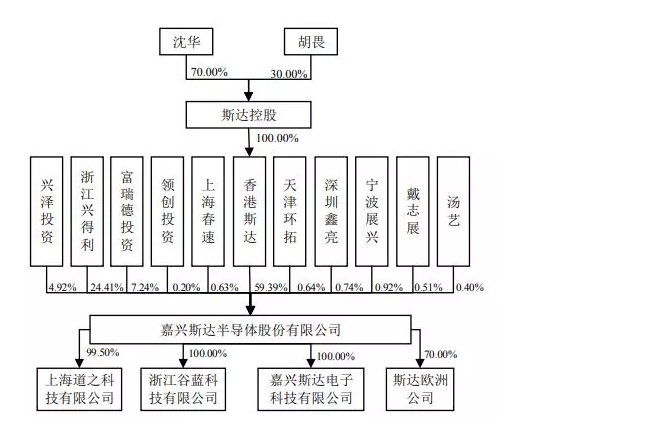

在股權結構方面,神華和虎尾夫婦通過Star Holdings和星光半導體的實際控制人香港之星間接持有Star Semiconductor 59.39%的股份。

據披露,沈華為斯達控股的董事長,1963年出生,美國國籍,高級工程師,于1995年獲得美國麻省理工學院材料學博士學位。1982年7月至1983年8月任杭州汽車發動機廠助理工程師,1986年7月至1990年6月任北京科技大學講師,1995年7月至1999年7月任西門子半導體部門(英飛凌前身,1999年成為英飛凌公司)高級研發工程師,1999年8月至2006年2月任XILINX公司高級項目經理,公司設立以來一直擔任公司董事長和總經理。目前兼任香港斯達董事、斯達控股董事和斯達歐洲董事長。

胡畏女士,董事,1964年出生,美國國籍,于1994年獲美國斯坦福大學工程經濟系統碩士學位。1987年至1990年任北京市計算中心助理研究員,1994年至1995年任美國漢密爾頓證券商業分析師,1995年至2001年任美國ProvidianFinancial公司市場總監、執行高級副總裁助理、公司戰略策劃部經理。2005年回國創辦公司,現任公司董事兼副總經理。胡畏女士目前兼任香港斯達董事、斯達控股董事、斯達歐洲董事。

產品結構單一,原材料占總成本70%

自2005年成立以來,斯達半導體一直致力于IGBT芯片和快恢復二極管芯片的設計和工藝及IGBT模塊的設計、制造和測試,型號齊全,廣泛應用于工業控制及自動化、新能源汽車、新能源發電、電機節能、軌道交通、智能電網、航空航天、家用電器、汽車電子等眾多領域。

據招股書披露,2015-2018上半年,斯達半導體實現營業收入2.53億元、3.06億元、4.49億元以及3.28億元,同期凈利潤分別為1186.98萬元、1948.13萬元、5112.30萬元和4638.47萬元,同期公司綜合毛利率分別為28.83%,28.74%,30.67%,31.28%。

報告期內,斯達半導體的IGBT模塊的銷售收入占公司銷售收入總額的95%上,存在產品結構單一的風險。盡管IGBT模塊較為廣泛的應用且該產品長期來看有拓展應用市場的良好前景,如果在短期內出現各應用領域需求 下降、市場拓展減緩等情況,將會對斯達半導體的營業收入和盈利能力帶來重大不利影響。

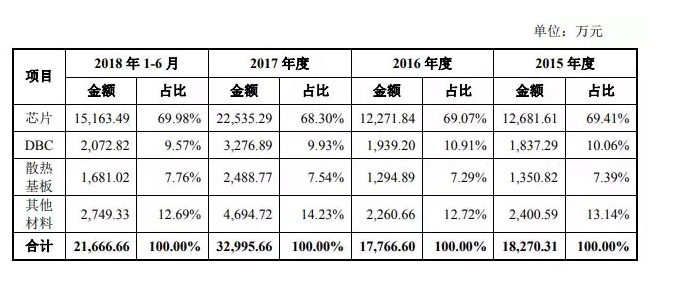

斯達半導體的原材料主要包括IGBT芯片、快恢復二極管芯片等其他半導體芯片、DBC板、散熱基板、其他材料等。在各種原材料中,芯片作為IGBT模塊的核心元器件,大致占總成本的70%左右。

斯達半導體的前五大供應商為華虹宏力、Infineon、Si-Chip、IXYS以及嘉善高磊金屬制品。在2015至2018年1-6月期間,斯達半導體原材料成本占營業成本的比例分別為88.41%,85.25%,88.42%,89.28%。

值得提及的是,這次是斯達半導體第二次沖擊IPO,早在2012年斯達半導體就向證監會提交公開發行并上市的申請材料,可惜2013年就宣布終止審查。如今,隨著IGBT模塊的廣泛應用,市場普遍看好產品前景,國內不少企業也開始介入IGBT領域,斯達半導體值此節點再次沖擊IPO,一旦成功借助資本的力量,將有望推動其在IGBT領域再上新臺階。