公司:深圳市創寶來科技有限公司

聯系人:蘇先生

聯系方式:18923859947QQ:3005367043

公司網址:www.szcblic.com

專做進口原裝,誠信經營,大量現貨庫存,歡迎您隨時咨詢

二、 AI 芯片主要應用場景

1、數據中心(云端)

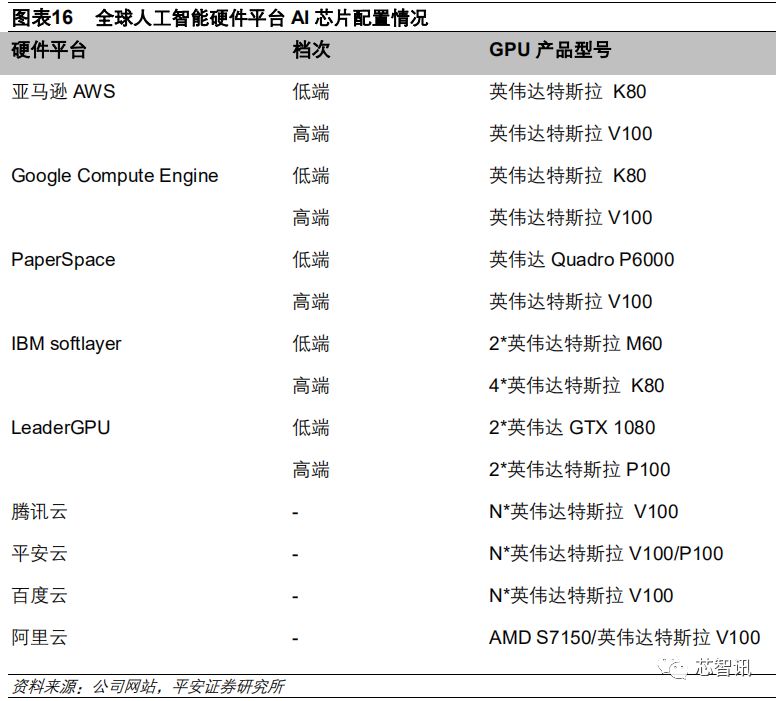

數據中心是 AI 訓練芯片應用的最主要場景,主要涉及芯片是 GPU 和專用芯片(ASIC)。如前所述,GPU 在云端訓練過程中得到廣泛應用。目前,全球主流的硬件平臺都在使用英偉達的 GPU 進行加速,AMD 也在積極參與。亞馬遜網絡服務 AWS EC2、Google Cloud Engine(GCE)、IBM Softlayer、Hetzner、Paperspace 、LeaderGPU、阿里云、平安云等計算平臺都使用了英偉達的 GPU 產品提供深度學習算法訓練服務。

在云端推理市場上,由于芯片更加貼近應用,市場更多關注的是響應時間,需求也更加的細分。除了主流的 CPU+GPU 異構之外,還可通過 CPU+FPGA/ASIC 進行異構。目前英偉達在該市場依然保持著領軍位置。主要原因是:GPU強大的并行計算能力(相比CPU)、通用性以及成熟的開發環境。但是GPU也并非是完美無缺的解決方案,明顯的缺點如:高能耗以及高昂的價格。

相比之下,FPGA的低延遲、低功耗、可編程性優勢(適用于傳感器數據預處理工作以及小型開發試錯升級迭代階段)和 ASIC 的特定優化和效能優勢(適用于在確定性執行模型)也正在凸顯,賽靈思、谷歌、Wave Computing、Groq、寒武紀、比特大陸等企業市場空間也在擴大。

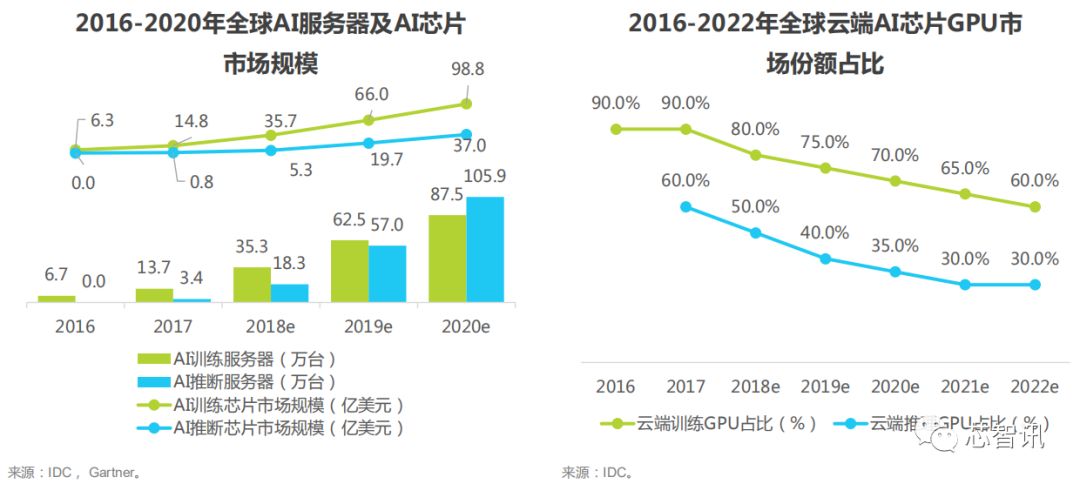

來自IDC和Gartner的數據也顯示,全球AI服務器及AI芯片市場規模自2016年到2020年都將保持持續的高速增長,而與此同時全球云端AI芯片當中GPU的市場份額呈現出持續下滑的趨勢,預計到2022年云端訓練GPU占比將降至60%,云端推理GPU占比更是只有30%。

2、移動終端

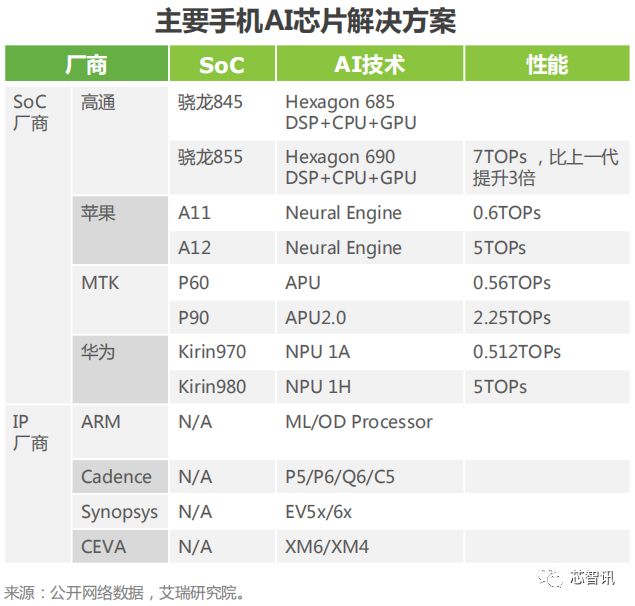

智能手機在經歷了近10年的高速增長后,市場已趨于飽和,出貨增速趨近于0,行業逐漸轉為存量市場。近年來,一批國產廠商在產品質量上逐漸達到了第一梯隊的水平,進一步加劇了頭部市場的競爭。為實現差異化競爭,各廠商加大手機AI功能的開發,通過在手機SoC芯片中加入AI引擎,調配現有計算單元來實現AI計算,或者直接加入AI協處理器,實現在低功耗情況下AI功能的高效運行。

隨著未來競爭進一步加劇,以及產量上升所帶來的成本下降,預計AI芯片將會進一步滲透進入到中等機型市場,市場空間廣闊。移動端AI芯片市場不止于智能手機,潛在市場還包括:智能手環/手表、VR/AR眼鏡等市場。AI芯片在圖像及語音方面的能力可能會帶來未來人機交互方式的改變并進一步提升顯示屏、攝像頭的能力,有可能在未來改變移動端產品。

以往通過云數據中心做手機端AI推理任務面臨網絡帶寬延遲瓶頸的問題,嚴重影響用戶使用體驗,而CPU適合邏輯運算,但并不適合AI并行運算任務,目前市場上流行在SoC中增加協處理器或專用加速單元來執行AI任務。以智能手機為代表的移動互聯網終端是一個多傳感器融合的綜合數據處理平臺,AI芯片需要具備通用性,能夠處理多類型任務能力。由于移動終端依靠電池驅動,而受制于電池倉大小和電池能量密度限制,芯片設計在追求算力的同時對功耗有著嚴格的限制,可以開發專用的ASIC芯片或者是使用功耗較低的DSP作為AI處理單元。

目前手機芯片市場存在以下情況:1)、AI應用場景、功能有限;2)、AI芯片廠商一般向SoC廠提供IP并收取授權費,需要AI-IP與整塊SoC進行良好的匹配,而創業公司缺少與SoC廠商合作經驗;3)、傳統手機SoC廠商和IP廠商都在開發自己的AI加速器,傳統IP巨頭可以采取IP打包銷售的方式推廣其AI-IP產品。相比之下新進廠商在成本、功能、產品線、匹配度等都不占優的情況下很難在該領域存活。新進廠商應加強其軟件方面優勢,并加深與手機廠商合作共同進行手機AI功能開發。

3、自動駕駛

自動駕駛汽車裝備了大量的傳感器、攝像頭、雷達、激光雷達等車輛自主運行需要的部件,每秒都會產生大量的數據,對芯片算力有很高的要求, 但受限于時延及可靠性,有關車輛控制的計算不能再依托云端進行,高算力、快速響應的車輛端人工智能推理芯片必不可少。

目前,自動駕駛所使用的芯片主要基于 GPU、FPGA 和 ASIC 三條技術路線。但由于自動駕駛算法仍在快速更迭和進化,因此大多自動駕駛芯片使用 GPU+FPGA 的解決方案。未來算法穩定后,ASIC將成為主流。

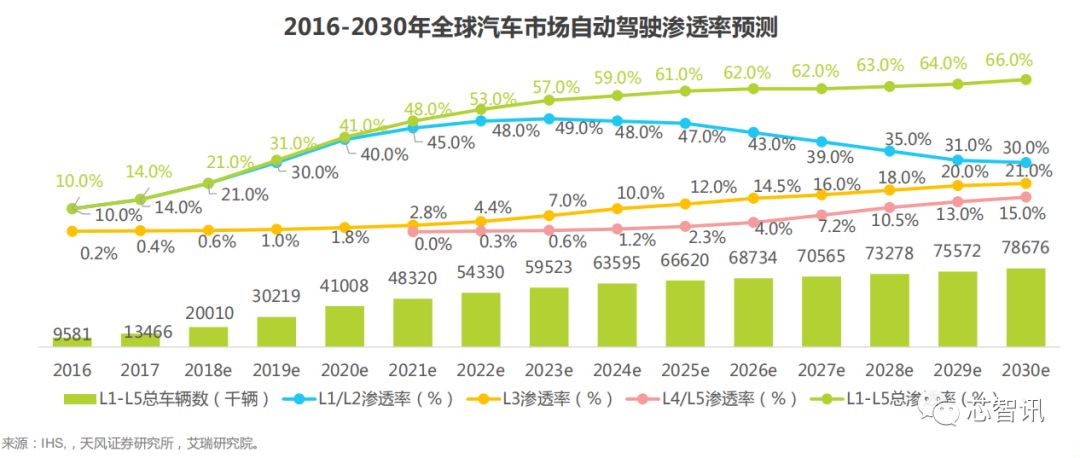

根據美國汽車工程師協會(SAE)將自動駕駛按照車輛行駛對于系統依賴程度分為L0~L5六個級別,L0為車輛行駛完全依賴駕駛員操縱,L3級以上系統即可在特定情況下實現駕駛員脫手操作,而L5級則是在全場景下車輛行駛完全實現對系統的依賴。目前商業化乘用車車型中僅有Audi A8、Tesla、凱迪拉克等部分車型可實現L2、3級ADAS。預計在2020年左右,隨著傳感器、車載處理器等產品的進一步完善,將會有更多的L3級車型出現。而L4、5級自動駕駛預計將會率先在封閉園區中的商用車平臺上實現應用落地,更廣泛的乘用車平臺高級別自動駕駛,需要伴隨著技術、政策、基礎設施建設的進一步完善,預計至少在2025年~2030年以后才會出現在一般道路上。

目前汽車電子控制系統是分布式ECU架構,不同的信息娛樂、車身、車輛運動和動力總成系統及其細分功能分別由不同獨立的ECU單元進行獨立控制,部分高檔車型上的ECU數量超過100個。未來隨著汽車進入L3級以上的高級別自動駕駛時代,隨著車載傳感器數量及其所產生的數據量劇增,分布式電子系統難以滿足對大量、多元的傳感器數據進行高效融合處理,并綜合所有傳感器數據做出車輛控制決策等一系列操作需求。要滿足以上功能需求,汽車電子系統由需要向著域控制器(DCU)、多域控制器(MDC)等集中化方向發展,未來,汽車電子操控系統將會進一步向著集中化、軟硬件解耦及平臺化方向發展,汽車將會由統一的超算平臺對傳感器數據進行處理、融合、決策最終實現高級別的自動駕駛功能。

伴隨人工智能技術在視覺領域的應用,基于視覺技術的自動駕駛方案逐漸變為可能,這需要在傳統行車電腦平臺上添加用于視覺算法處理的AI芯片。自動駕駛汽車計算單元設計需要考慮算力、功耗體積等問題,出于硬件資源最優化應用,往往采取異構計算平臺設計方案,及“CPU+XPU”(XPU包括:DSP/GPU/FPGA/ASIC),其中可采取DSP用于圖像特征提取任務、GPU/FPGA/ASIC等計算單元用于目標識別、追蹤任務等,而CPU則會用于定位、決策等邏輯運算任務。

目前最典型的產品如英偉達的DRIVE PX系列及后續的Xavier、Pegasus等。除硬件計算平臺外,英偉達為客戶提供配套的軟件平臺及開放的上層傳感器布局和自定義模塊使得客戶能夠根據自身需要進行二次開發,其還為客戶提供感知、制圖以及行駛策略等解決方案。目前其產品已經被包括ZF、Bosch、Audi、Benz以及Tesla等Tier1s、OEMs廠商及諸多自動駕駛創業公司采用作為其處理器方案所使用。

在全部的邊緣計算場景中,用于自動駕駛的計算芯片設計難度最大,這主要體現在:1)算力要求高, L3級以上自動駕駛需要復數種類的傳感器實現傳感器冗余,包括:6~12顆單目攝像頭、3~12臺毫米波雷達、5臺以內的激光雷達等(不同方案配置側重不同),因此產生的數據量極大( 估計L5級一天可產生數據量4000GB),在車輛高速行駛的情況下系統需要能夠快速對數據進行處理;2)汽車平臺同樣是由電池供電,因此對于計算單元功耗有較高的要求,早期計算平臺功耗大、產熱也較大,對于系統的續航及穩定性都有較大的印象;3)汽車電子需要滿足ASIL-D車規級電子產品設計標準,而使自動駕駛所需要的中央處理器達到ASIL-D級設計標準難度更大。

目前自動駕駛市場尚處于發展早期,市場環境不夠成熟,但以英偉達、Intel(Mobileye、Altera)等科技巨頭為代表的廠商已經投入巨資在該領域開發出了相關的硬件產品及配套軟件技術。人工智能芯片創業公司應該加強與OEMs、Tier1或產業聯盟合作為其提供AI芯片+軟件工具鏈的全套解決方案。

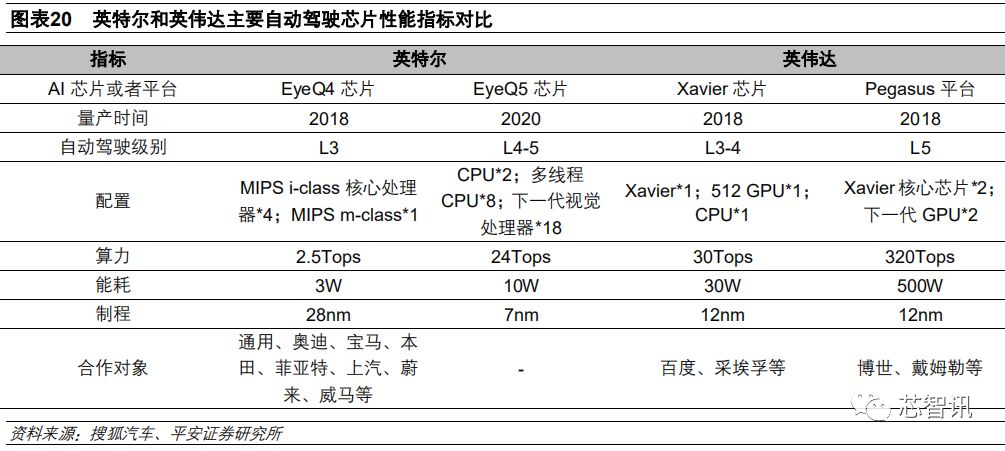

AI 芯片用于自動駕駛之后,對傳統的汽車電子市場沖擊較大,傳統的汽車電子巨頭(恩智浦、英飛凌、意法半導體、瑞薩)雖然在自動駕駛芯片市場有所斬獲,但風頭遠不及英特爾、英偉達、高通甚至是特斯拉。國內初創企業如地平線、眼擎科技、寒武紀也都在積極參與。在自動駕駛芯片領域進展最快以及競爭力最強的是英特爾和英偉達,英特爾強在能耗,英偉達則在算力和算法平臺方面優勢明顯。

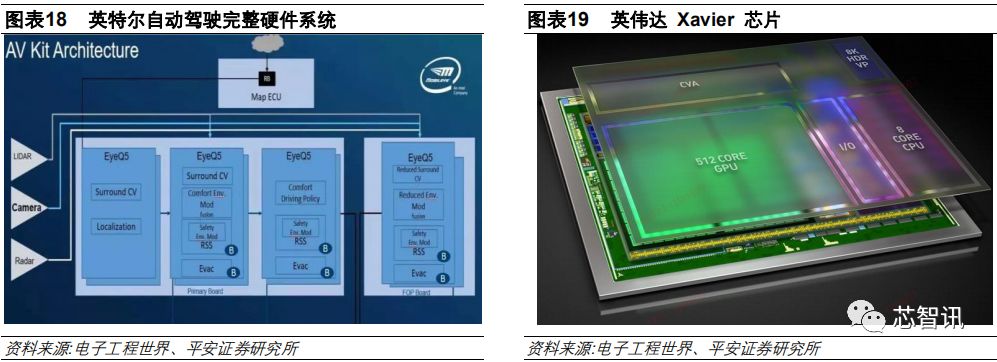

英特爾進入自動駕駛芯片市場雖然較晚,但通過一系列大手筆收購確立了其在自動駕駛市場上的龍頭地位。2016 年,公司出資 167 億美元收購了 FPGA 龍頭 Altera;2017 年 3 月以 153 億美元天價收購以色列 ADAS 公司 Mobileye,該公司憑借著 EyeQ 系列芯片占據了全球 ADAS 70%左右的市場,為英特爾切入自動駕駛市場創造了條件。收購完成之后,英特爾形成了完整的自動駕駛云到端的算力方案——英特爾凌動/至強+Mobileye EyeQ+Altera FPGA。英特爾收購 Mobileye 之后,后者也直接推出了 EyeQ5,支持 L4-L5 自動駕駛,預計在 2020 年量產。

英偉達在汽車AI芯片的競爭中不落下風。英偉達在2015年推出了世界首款車載超級計算機Drive PX,緊接著 2016 年推出 Drive PX2,2018 年推出新一代超級計算機 Drive Xavier,同年,基于雙 Drive Xavier 芯片針對自動駕駛出租車業務的 Drive PX Pegasu 計算平臺面世。2019 CES 上,英偉達推出了全球首款商用 L2+自動駕駛系統 NVIDIA DRIVE AutoPilot。DRIVE AutoPilot 的核心是 Xavier 系統級芯片。該芯片處理器算力高達每秒 30 萬億次,已經投產。

4、安防

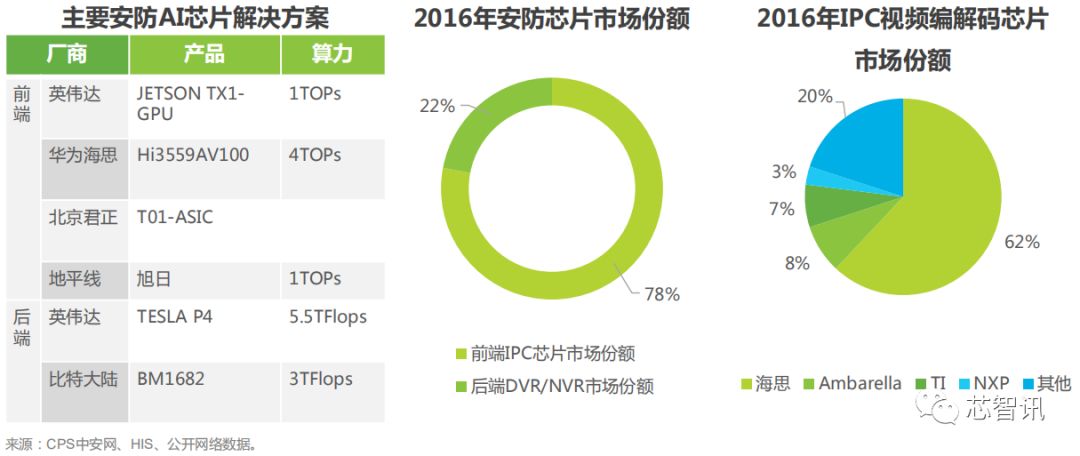

安防市場是全球及國內 AI 最為確定以及最大的市場,尤其是 AI 中的圖像識別和視頻處理技術正在全面影響安防產業。其中,在安防產品中,攝像頭、交換機、IPC(網絡攝像機)、硬盤刻錄機、各類服務器等設備都需要芯片,這些芯片也決定了整個安防系統的整體功能、技術指標、能耗以及成本。在安防芯片中,最為關注的還是四類與監控相關的芯片(ISP 芯片、DVR SoC 芯片、IPC SoC芯片、NVR SoC 芯片)。

ISP 芯片(Image Signal Processing,圖像信號處理)主要負責對前端攝像頭所采集的原始圖像信號進行處理;DVR(DigitalVideoRecorder,數字硬盤錄像機)SoC 芯片主要用于模擬音視頻的數字化、編碼壓縮與存儲;IPC (IP Camera,IP 攝像機)SoC 芯片通常集成了嵌入式處理器(CPU)、圖像信號處理(ISP)模塊、視音頻編碼模塊、網絡接口模塊等,具備入侵探測、人數統計、車輛逆行、丟包檢測等一些簡單的視頻分析功能;NVR (Network Video Recorder,網絡硬盤錄像機) SoC 芯片主要用于視頻數據的分析與存儲,功能相對單一,但由于多與 IPC 聯合使用,市場增長也較快。

通常情況下,安防視頻監控模擬攝像機的核心部件包括一顆圖像傳感器和一顆 ISP 芯片,安防視頻監控網絡攝像機的核心部件包括一顆圖像傳感器和一顆 IPC SoC 芯片。單從國內來看,未來國內視頻監控行業增速仍將保持 12%-15%左右的水平增長,其中網絡監控設備增長更為迅速,相關芯片產品需求十分旺盛。

安防 AI 芯片市場上,除了傳統芯片以及安防廠商,還有大量的創業企業在涌入。國外芯片廠商主要有英偉達、英特爾、安霸、TI、索尼、特威、三星、谷歌等;國內廠商主要有海思(華為)、國科微、中星微、北京君正、富瀚微、景嘉微、寒武紀、深鑒科技、云天勵飛、中科曙光等。英偉達、英特爾等企業憑借著通用處理器以及物聯網解決方案的優勢,長期與安防巨頭如海康、大華、博世等保持緊密聯系;國內寒武紀、地平線、云天勵飛等企業,都有 AI 芯片產品面世,海思本身就有安防攝像機 SoC 芯片,在新加入 AI 模塊之后,競爭力進一步提升。

從安防行業發展的趨勢來看,隨著5G和物聯網的快速落地,“云邊結合”將是行業最大的趨勢,云端芯片國內企業預計很難有所突破,但是邊緣側尤其是視頻處理相關 AI 芯片還是有較大潛力,國產化替代將加速。但也看到,AI 芯片離在安防領域實現大規模快速落地仍有距離。除了功耗和算力約束外,工程化難度大也是困擾行業的重要因素,尤其是在安防這種產業鏈長而高度碎片化的產業,新技術落地需要長時間的積累與打磨,以及人力資源的不斷投入。

5、智能家居

智能家居近年來也成為人工智能重要的落地場景。從技術應用上講,人類 90%的信息輸出是通過語音,80%的是通過視覺,智能家居領域應用最多的就是智能語音交互技術。近年來,正是看到語音交互技術與智能家居深度融合的潛力,谷歌、蘋果、微軟均將其作為進入智能家居領域的重要切入口,發布了多款軟硬件平臺,如亞馬遜推出的智能音箱設備。國內智能語音龍頭企業科大訊飛較早就切入了該領域,聯合地產商推出了硬件平臺魔飛(MORFEI)平臺,電視、咖啡機、電燈、空調、熱水器等產品都能通過融入相關平臺實現智能化。

當前,無論是智能音箱還是其他智能家居設備,智能功能都是在云端來實現,但云端存在著語音交互時延的問題,對網絡的需求限制了設備的使用空間,而且由此還帶來了數據與隱私危機。為了讓設備使用場景不受局限,用戶體驗更好,端側智能已成為一種趨勢,語音 AI 芯片也隨之切入端側市場。國內主要語音技術公司憑借自身在語音識別、自然語言處理、語音交互設計等技術上的積累,開始轉型做 AI 語音芯片集成及提供語音交互解決方案,包括云知聲、出門問問、思必馳以及 Rokid。

市場上主流的 AI 語音芯片,一般都內置了為語音識別而優化的深度神經網絡加速方案,以實現語音離線識別。隨著算法的精進,部分企業的語音識別能力得到了較快提升,尤其是在遠場識別、語音分析和語義理解等方面都取得了重要進展。云知聲在 2018 年 5 月,推出語音 AI 芯片雨燕,并在研發多模態芯片,以適應物聯網場景,目前公司芯片產品已經廣泛用于智能家電如空調之中;出門問問也在 2018 年推出了 AI 語音芯片模組“問芯”MobvoiA1;Rokid 也發在 2018 年發布了 AI 語音芯片 KAMINO18;思必馳利用其聲紋識別等技術優勢,2019 年初推出基于雙 DSP 架構的語音處理專用芯片 TH1520,具有完整語音交互功能,能實現語音處理、語音識別、語音播報等功能。

由于語音芯片市場過于細碎,需要企業根據場景和商業模式需要設計出芯片產品,這對傳統的通用芯片企業的商業模式是一種顛覆,以致于在 2018 年以前都很少有芯片巨頭進入該領域,這也給了國內語音芯片企業較大的施展空間。而對算法公司來說,通過進入芯片市場,進而通過解決方案直接面向客戶和應用場景,通過實戰數據來訓練和優化算法。

6、機器人

機器人是人工智能行業最早的落地形態,也是現在和將來重要的應用方向。機器人主要包括兩類——制造環境下的工業機器人和非制造環境下的服務機器人。工業機器人主要是面向工業領域的多關節機械手或多自由度機器人。服務機器人則是除工業機器人之外的、用于非制造業并服務于人類的各種先進機器人。

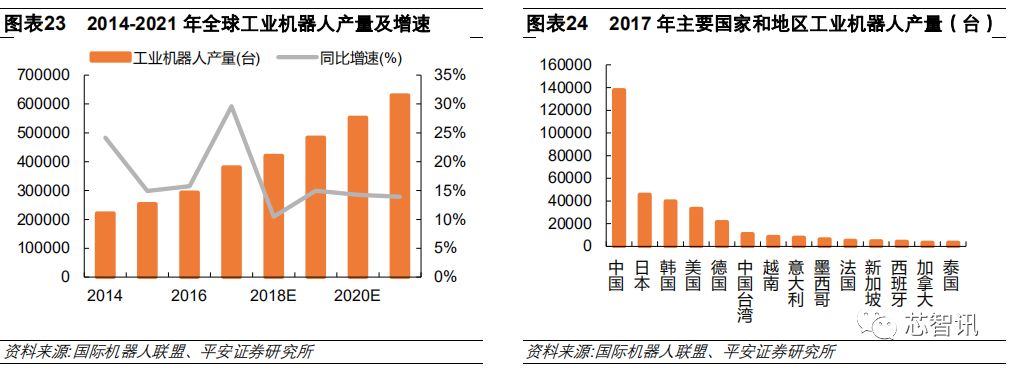

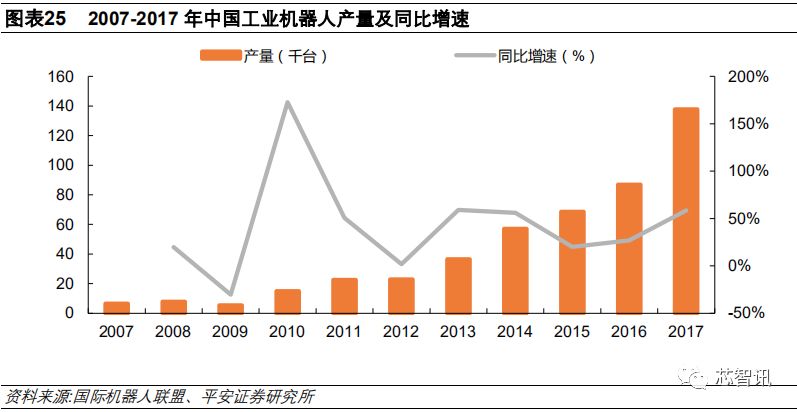

隨著云物移大智等信息及智能化技術的發展,機器人在某些領域的工作效率高于人類,并在工業和服務場景中得到了大量應用。據國際機器人聯盟統計,2017 年,全球工業機器人產量達到 38.1 萬臺,同比增長 30%,預計 2018-2021 年全球工業機器人產量將保持 10%以上增速增長,2021 年產量預計將達到 63.0 萬臺。中國是全球最大的工業機器人生產國,2017 年產量達到 13.79 萬臺,同比大幅增長 60%。服務機器人主要用于物流、防務、公共服務、醫療等領域,雖然規模不大,但是增長迅速。2017 年全球產量為 10.95 萬臺,同比大幅增長 85%。預計 2018 年全球專業服務機器人產量將達到 16.53 萬臺,同比增長 32%,2019-2021 年平均增速將保持在 21%左右。

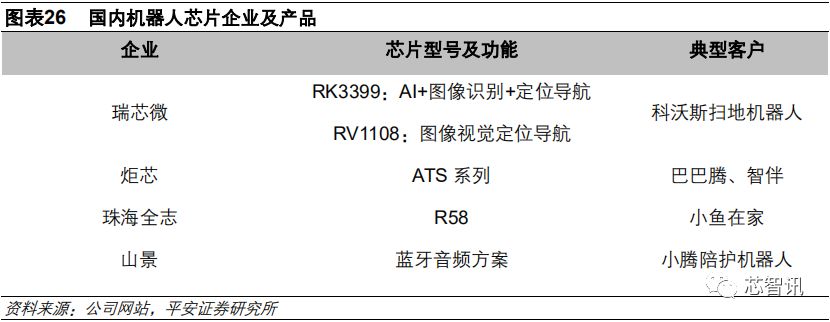

機器人尤其是國內產業規模的快速擴大,將大幅帶動國內機器人相關智能芯片產業的發展。機器人由控制、傳感、驅動和電源四大裝置構成,其中控制裝置是機器人的“大腦”,核心是 AI 芯片。機器人芯片需要具備強大的數據計算、自主判斷思考和執行能力,國外廠商如高通、英特爾、英偉達都在積極部署該領域,國內企業目前處于追趕狀態,相關企業包括瑞芯微、珠海全志、炬力等。