公司:深圳市創寶來科技有限公司

聯系人:蘇先生

聯系方式:0755-23619731QQ:3005367043

公司網址:www.szcblic.com

專做進口原裝,誠信經營,大量現貨庫存,歡迎您隨時咨詢

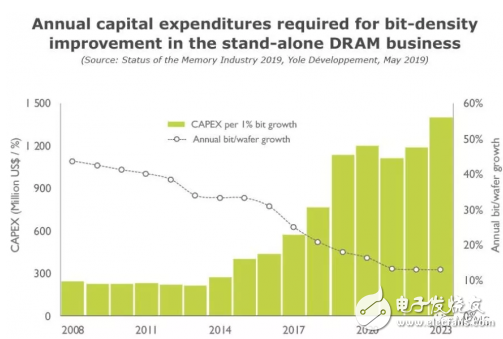

復雜的縮微技術挑戰需要更高的資本支出以實現存儲密度增長

半導體存儲器技術的不斷進步對于以數據為中心的新興應用的發展起著非常重要。NAND和DRAM的可擴展性預計將在2020年達到頂峰,但存儲器制造商和設備制造商已將找到了新的解決方案(就像過去一樣)以超越此限制。新的制造技術包括自對準多重圖案化、極紫外(EUV)光刻和測量,以及高深寬比(HAR)刻蝕等。用于異構集成的新型先進封裝方法包括2.5D硅中介層和3D堆疊。這些技術共同為半導體產業創造了新的機遇,可以提高下一代存儲器的存儲密度,提升帶寬并降低功耗,以及降低每比特成本。

然而,隨著每一代技術的發展,存儲密度增長也變得越來越昂貴。例如,隨著工藝節點遷移,多圖案化要求增加,導致額外的工藝步驟,因此每片晶圓的生產需要更大的潔凈室空間。現有的DARM和NAND技術仍在進行大規模的年度資本支出(CAPEX)和研發投入,達到數十億美元。不過由于2018年末的產品價格下跌,CAPEX投資正在減少,以便快速實現均衡的市場狀態。長期來看,預計每1%的比特增長所需的CAPEX將持續上升,如下圖所示的DRAM情況。

獨立DRAM業務中存儲密度增加所需的年度資本支出

中國廠商的進入可能觸發存儲器市場進入新的整合階段

存儲器市場集中度在過去十年中急劇加速,目前處于非常高的狀態。三家主要NAND和DRAM廠商是三星、美光(Micron)和SK海力士,此外還有兩家純NAND廠商:東芝(Toshiba)和閃迪(SanDisk)/西部數據(Western Digital),這五家合計占據95%的市場份額。如今,存儲器市場不太可能進一步集中。2018年,DRAM業務沒有重大的整并或收購記錄,NAND業務的主要事件是東芝將存儲芯片業務出售給貝恩資本領導的財團,其中包括蘋果(Apple)公司、SK海力士、戴爾(Dell)、金士頓(Kingston)和希捷(Seagate)。

與此同時,中國企業可能成為新的一股力量,并可能長期引發新的市場整合。中國政府與企業合作投資半導體存儲生態系統,目標是:(1)彌補中國存儲器生產和消費之間的差距;(2)減少對國外存儲器公司的供應依賴;(3)滿足新興應用的巨大存儲芯片需求,包括移動/無線終端、服務器、人工智能、物聯網和汽車。

國內外存儲器廠商在中國的布局情況

在NAND業務方面,由于中國政府投資的基金支持以及在研發和制造方面的領先優勢,長江存儲科技有限責任公司(YMTC)最有可能在所有中國存儲器公司中取得成功。該公司基于Xtacking技術的64層3D NAND閃存的批量生產時間預計是在2019年下半年。另一方面,中國DRAM仍處于技術研發階段。DRAM制造非常困難,中國可能需要一段時間才能與國外其它廠商實現抗衡。

我們預計中國廠商的存儲器產品將會在2020年大量進入NAND市場,然后再是DARM。同時,由于本地供應鏈系統發達,獨立NOR仍將是中國最堅實的存儲器業務。未來幾年,如果中美貿易緊張局勢緩解,將可能為中國收購存儲器供應鏈上的關鍵公司帶來新機遇,這將會鞏固中國在半導體存儲器產業中的地位。

本報告對存儲器產業中的主要參與者情況進行介紹,突出他們在競爭激烈的存儲器環境中如何鞏固業務,把握市場機遇。