硅晶圓供應商近 15 年份額變化

發布時間:2019/8/31 11:14:24 訪問次數:2009

硅晶圓供應商近 15 年份額變化

硅晶圓需求廠商格局: 海外為主, 國產廠商不乏亮點

IC 設計方面, 巨頭把控競爭壁壘較高, 2018 年以來 AI 芯片成為新成長動力。 高通、博通、聯發科、蘋果等廠商實力最強,大陸廠商海思崛起。 隨著科技發展引領終端產品升級,AI 芯片等創新應用對 IC 產品需求不斷擴大,預計到 2020 年 AI 芯片市場規模將從 2016 年約 6 億美元升至 26 億美元, CAGR 達 43.9%,目前國內外 IC 設計廠商正積極布局 AI 芯片產業。英偉達是 AI 芯片市場領導者, AMD 與特斯拉正聯合研發用于自動駕駛的 AI 芯片

對于國內廠商,華為海思于 2017 年 9 月率先推出麒麟 970 AI 芯片,目前已成功搭載入 P20等機型;比特大陸發布的全球首款張量加速計算芯片 BM1680 已成功運用于比特幣礦機;寒武紀的 1A 處理器、地平線的征程和旭日處理器也已嶄露頭角。IC 設計面向終端、面向市場成為必然,國內廠商優勢明顯。 IC 設計業以需求為導向,才能夠更好服務于下游客戶。海思、展銳等移動處理芯片、基帶芯片廠商依靠近些年中國智能手機市場爆發迅速崛起,躋身世界 IC 設計十強,海思芯片已全面應用到華為智能手機當中,三星、小米等廠商亦采用了自研芯片, 現今中國為全球最大的終端需求市場,因而國內IC 設計業有巨大發展優勢。

全球 IC 設計廠商 2017 年排名

代工制造方面,廠商 Capex 快速增長,三星、臺積電等巨頭領銜。 從資本支出來看,目前全球先進制程芯片市場競爭激烈,全球排名前三的芯片制造商三星、英特爾、臺積電的Capex 均達到百億美元級別, 2017 年分別為 440/120/108 億美元,預計三星未來三年總Capex 接近 1100 億美元,英特爾和臺積電 2018 年 Capex 則預計分別達到 140 和 120 億美元,均有較大幅度的增長,利于巨頭通過研發先進制程技術和擴張產線來占領市場。

封測方面,未來高端制造+封測融合趨勢初顯,大陸廠商與臺廠技術差距縮小。 封裝測試技術目前已發展四代,在最高端技術上制造與封測已實現融合,其中臺積電已建立起CoWoS 及 InFO 兩大高階封裝生態系統,并計劃通過從龍潭延伸至中科將 InFO 產能擴增一倍,以滿足蘋果 A12 芯片的需求。

封測龍頭日月光則掌握頂尖封裝與微電子制造技術,率先量產 TSV/2.5D/3D 相關產品,并于 2018 年 3 月與日廠 TDK 合資成立日月旸電子擴大 SiP布局。由于封裝技術門檻相對較低,目前大陸廠商正快速追趕,與全球領先廠商的技術差距正逐步縮小,大陸廠商已基本掌握 SiP、 WLCSP、 FOWLP 等先進技術,應用方面 FC、 SiP等封裝技術已實現量產。

從工藝制程來看,臺積電走在行業前列,目前已大規模生產 10nm 制程芯片, 7nm 制程將于 2018年量產;中國大陸最為領先的代工廠商中芯國際目前具備 28nm 制程量產能力,而臺積電早于 2011 年已具備 28nm 量產能力,相比之下大陸廠商仍有較大差距。

全球晶圓純代工(Pure-Play)廠商 2016 年排名

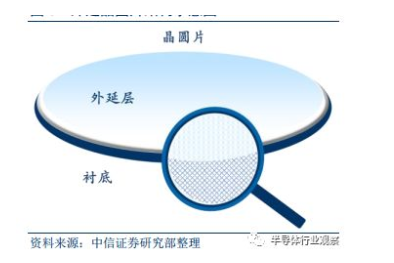

半導體晶圓材料的基本框架

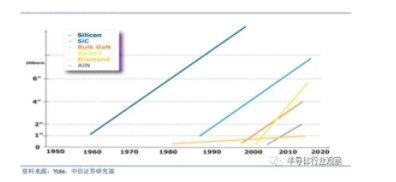

20 世紀 50 年代,鍺(Ge)是最早采用的半導體材料,最先用于分立器件中。集成電路的產生是半導體產業向前邁進的重要一步, 1958 年 7 月,在德克薩斯州達拉斯市的德州儀器公司,杰克·基爾比制造的第一塊集成電路是采用一片鍺半導體材料作為襯底制造的。

關于半導體晶圓的介紹和分析

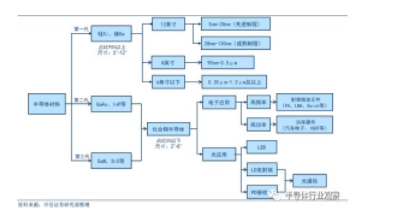

半導體產業鏈流程

但是鍺器件的耐高溫和抗輻射性能存在短板,到 60 年代后期逐漸被硅(Si) 器件取代。 硅儲量極其豐富,提純與結晶工藝成熟, 并且氧化形成的二氧化硅(SiO2)薄膜絕緣性能好,使得器件的穩定性與可靠性大為提高, 因而硅已經成為應用最廣的一種半導體材料。半導體器件產值來看,全球 95%以上的半導體器件和 99%以上的集成電路采用硅作為襯底材料。

硅晶圓供應商競爭力

近 15 年來日本廠商始終占據硅晶圓 50%以上市場份額。硅晶圓產能未發生明顯區域性轉移。 根據 Gartner, 2007 年硅晶圓市占率第一日本信越(32.5%)、第二日本 SUMCO(21.7%)、第三德國 Siltronic(14.8%) ; 2002 年硅晶圓市占率第一日本信越(28.9%)、第二日本 SUMCO(23.3%)、第三德國 Siltronic(15.4%) 。 近期市場比較大的變動是 2016年 12 月臺灣環球晶圓收購美國 SunEdison,從第六大晉升第三大廠商。但日本廠商始終占據 50%+份額。

日本在 fab 環節競爭力衰落而材料環節始終保持領先地位。 20 世紀 80 年代中旬,日本半導體產業的世界份額曾經超過了 50%。日本在半導體材料領域的優勢從上世紀延續而來,而晶圓制造競爭力明顯減弱, 半導體 fab 環節出現了明顯的區域轉移。究其原因, fab 環節離需求端較近,市場變動大;但硅晶圓同質化程度高,新進入玩家需要在客戶有比較久的時間驗證;且晶圓在晶圓代工中成本占比 10%以下,晶圓代工廠不愿為較小的價格差別冒險更換不成熟的產品。

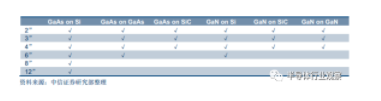

2017 年全球半導體市場規模約 4122 億美元,而化合物半導體市場規模約 200億美元,占比 5%以內。 從晶圓襯底市場規模看, 2017 年硅襯底年銷售額 87 億美元, GaAs襯底年銷售額約 8 億美元。 GaN 襯底年銷售額約 1 億美元, SiC 襯底年銷售額約 3 億美元。硅襯底銷售額占比達 85%+。 在 21 世紀,它的主導和核心地位仍不會動搖。但是 Si 材料的物理性質限制了其在光電子和高頻、 高功率器件上的應用。

聲明:本文由入駐電子說專欄的作者撰寫或者網上轉載,觀點僅代表作者本人,不代表51電子網立場。如有侵權或者其他問題,請聯系刪除!

硅晶圓供應商近 15 年份額變化

硅晶圓需求廠商格局: 海外為主, 國產廠商不乏亮點

IC 設計方面, 巨頭把控競爭壁壘較高, 2018 年以來 AI 芯片成為新成長動力。 高通、博通、聯發科、蘋果等廠商實力最強,大陸廠商海思崛起。 隨著科技發展引領終端產品升級,AI 芯片等創新應用對 IC 產品需求不斷擴大,預計到 2020 年 AI 芯片市場規模將從 2016 年約 6 億美元升至 26 億美元, CAGR 達 43.9%,目前國內外 IC 設計廠商正積極布局 AI 芯片產業。英偉達是 AI 芯片市場領導者, AMD 與特斯拉正聯合研發用于自動駕駛的 AI 芯片

對于國內廠商,華為海思于 2017 年 9 月率先推出麒麟 970 AI 芯片,目前已成功搭載入 P20等機型;比特大陸發布的全球首款張量加速計算芯片 BM1680 已成功運用于比特幣礦機;寒武紀的 1A 處理器、地平線的征程和旭日處理器也已嶄露頭角。IC 設計面向終端、面向市場成為必然,國內廠商優勢明顯。 IC 設計業以需求為導向,才能夠更好服務于下游客戶。海思、展銳等移動處理芯片、基帶芯片廠商依靠近些年中國智能手機市場爆發迅速崛起,躋身世界 IC 設計十強,海思芯片已全面應用到華為智能手機當中,三星、小米等廠商亦采用了自研芯片, 現今中國為全球最大的終端需求市場,因而國內IC 設計業有巨大發展優勢。

全球 IC 設計廠商 2017 年排名

代工制造方面,廠商 Capex 快速增長,三星、臺積電等巨頭領銜。 從資本支出來看,目前全球先進制程芯片市場競爭激烈,全球排名前三的芯片制造商三星、英特爾、臺積電的Capex 均達到百億美元級別, 2017 年分別為 440/120/108 億美元,預計三星未來三年總Capex 接近 1100 億美元,英特爾和臺積電 2018 年 Capex 則預計分別達到 140 和 120 億美元,均有較大幅度的增長,利于巨頭通過研發先進制程技術和擴張產線來占領市場。

封測方面,未來高端制造+封測融合趨勢初顯,大陸廠商與臺廠技術差距縮小。 封裝測試技術目前已發展四代,在最高端技術上制造與封測已實現融合,其中臺積電已建立起CoWoS 及 InFO 兩大高階封裝生態系統,并計劃通過從龍潭延伸至中科將 InFO 產能擴增一倍,以滿足蘋果 A12 芯片的需求。

封測龍頭日月光則掌握頂尖封裝與微電子制造技術,率先量產 TSV/2.5D/3D 相關產品,并于 2018 年 3 月與日廠 TDK 合資成立日月旸電子擴大 SiP布局。由于封裝技術門檻相對較低,目前大陸廠商正快速追趕,與全球領先廠商的技術差距正逐步縮小,大陸廠商已基本掌握 SiP、 WLCSP、 FOWLP 等先進技術,應用方面 FC、 SiP等封裝技術已實現量產。

從工藝制程來看,臺積電走在行業前列,目前已大規模生產 10nm 制程芯片, 7nm 制程將于 2018年量產;中國大陸最為領先的代工廠商中芯國際目前具備 28nm 制程量產能力,而臺積電早于 2011 年已具備 28nm 量產能力,相比之下大陸廠商仍有較大差距。

全球晶圓純代工(Pure-Play)廠商 2016 年排名

半導體晶圓材料的基本框架

20 世紀 50 年代,鍺(Ge)是最早采用的半導體材料,最先用于分立器件中。集成電路的產生是半導體產業向前邁進的重要一步, 1958 年 7 月,在德克薩斯州達拉斯市的德州儀器公司,杰克·基爾比制造的第一塊集成電路是采用一片鍺半導體材料作為襯底制造的。

關于半導體晶圓的介紹和分析

半導體產業鏈流程

但是鍺器件的耐高溫和抗輻射性能存在短板,到 60 年代后期逐漸被硅(Si) 器件取代。 硅儲量極其豐富,提純與結晶工藝成熟, 并且氧化形成的二氧化硅(SiO2)薄膜絕緣性能好,使得器件的穩定性與可靠性大為提高, 因而硅已經成為應用最廣的一種半導體材料。半導體器件產值來看,全球 95%以上的半導體器件和 99%以上的集成電路采用硅作為襯底材料。

硅晶圓供應商競爭力

近 15 年來日本廠商始終占據硅晶圓 50%以上市場份額。硅晶圓產能未發生明顯區域性轉移。 根據 Gartner, 2007 年硅晶圓市占率第一日本信越(32.5%)、第二日本 SUMCO(21.7%)、第三德國 Siltronic(14.8%) ; 2002 年硅晶圓市占率第一日本信越(28.9%)、第二日本 SUMCO(23.3%)、第三德國 Siltronic(15.4%) 。 近期市場比較大的變動是 2016年 12 月臺灣環球晶圓收購美國 SunEdison,從第六大晉升第三大廠商。但日本廠商始終占據 50%+份額。

日本在 fab 環節競爭力衰落而材料環節始終保持領先地位。 20 世紀 80 年代中旬,日本半導體產業的世界份額曾經超過了 50%。日本在半導體材料領域的優勢從上世紀延續而來,而晶圓制造競爭力明顯減弱, 半導體 fab 環節出現了明顯的區域轉移。究其原因, fab 環節離需求端較近,市場變動大;但硅晶圓同質化程度高,新進入玩家需要在客戶有比較久的時間驗證;且晶圓在晶圓代工中成本占比 10%以下,晶圓代工廠不愿為較小的價格差別冒險更換不成熟的產品。

2017 年全球半導體市場規模約 4122 億美元,而化合物半導體市場規模約 200億美元,占比 5%以內。 從晶圓襯底市場規模看, 2017 年硅襯底年銷售額 87 億美元, GaAs襯底年銷售額約 8 億美元。 GaN 襯底年銷售額約 1 億美元, SiC 襯底年銷售額約 3 億美元。硅襯底銷售額占比達 85%+。 在 21 世紀,它的主導和核心地位仍不會動搖。但是 Si 材料的物理性質限制了其在光電子和高頻、 高功率器件上的應用。

聲明:本文由入駐電子說專欄的作者撰寫或者網上轉載,觀點僅代表作者本人,不代表51電子網立場。如有侵權或者其他問題,請聯系刪除!

上一篇:SMT組裝過程概述

相關技術資料

相關技術資料- 11-28最新集成傳感激光測距模塊規格參數技術應用

- 11-28Supermicro NVIDIA HGX B200系統參數應用設

- 11-28新一代 ToF 激光測距傳感器詳細探討

- 11-28全新 Riedon™ 功率電阻產品系列

- 11-28分流電阻的檢測原理及市場格局

- 11-28前沿技術AI輔助診斷應用新進展

- 11-2712位模數轉換器 (ADC)參數特點技術封裝

- 11-27三角函數加速器 (TMU)系列

- 11-27單芯片“艙行泊”一體化方案探究

- 11-27CoolSiC肖特基二極管技術參數應用設計

- 11-27納微GaN Safe系列NV6515(650V,32mΩ max)IC

- 11-27臨界導通模式(CrM)詳情

熱門點擊

- 顯示技術中的顯示器件種類繁多,

- 數據采集系統是智能儀器的重要組成部分

- 華為手機芯片一部分是自己生產的稱為“華為麒麟

- 零序電容電流補償法

- 各種電子電路都需要直流電源供電

- 差分對的詳細分析線電感和電容的分析

- 邏輯分析儀的分類

- 2020年,中國芯片產業與國際先進水平之間的

- 著力打造5g的“千兆之城”

- 混頻器相位測試方法

推薦技術資料

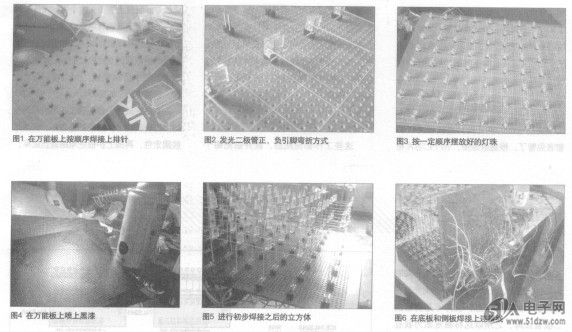

- 單片機版光立方的制作

- N視頻: http://v.youku.comN_sh... [詳細]

公網安備44030402000607

公網安備44030402000607